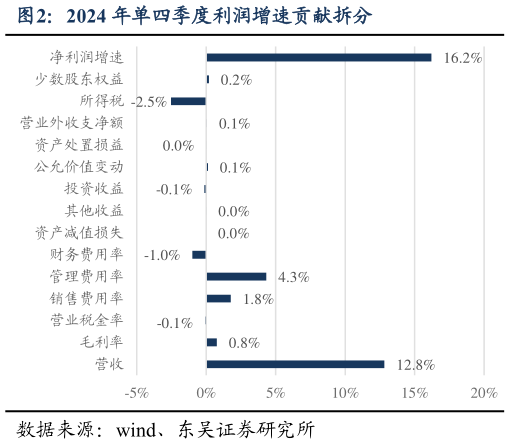

> 数据图表各位网友请教一下2024 年单四季度利润增速贡献拆分2025-4-3 收现相对承压,管理费用同比收缩。1)收现端,2024 年公司销售收现同增 11.6%,收现比 0.96,年末预售款项余额同比回落 45.3 亿元,环比小幅回落 3.5 亿元,年底开门红回款启动相对靠后。2)盈利端,2024 年公司归母净利率 52.3%,同比略降 0.2pct,主因:营业税金及附加比率同比0.7pct 至 15.8%销售费率同比0.15pct 至 3.3%,期内公司持续加强非标及 1935 市场推广费用。全年毛利率基本持平,茅台酒、系列酒毛利率分别同比-0.06、0.11pct市场投入加大背景下,公司加大内部减支力度,管理费用同降 4.3%(降幅 4.1 亿),主要系薪酬同降15%(降幅 6.5 亿),推动管理费率同比-1.1pct 至 5.3%。 2025 年总营收目标同比增长 9%,Q1 开局平稳。在集团十四五目标下,25 年规划收入同增 9%符合预期,预计公司将进一步优化产品及渠道配称以挖掘收入增量:其中,茅台酒通过精准调控直营、经销渠道的产品结构及发货节奏,成功呵护普飞 2024 年底以来批价表现平稳,2025 春节动销企稳。酱香酒进一步强化单品打造,茅台 1935 预计 2025 年收入增速或边际提振,1 是重新锚定至 700 元价位后,1935 春节动销反馈积极2 是渠道配额及市场投入政策调整下,渠道稳价效果亦佳。王子酒预计重启增长,目前渠道扩张正加速推进。在更多元化的产品结构支撑下,看好公司普飞量价统筹更显从容。东吴证券大消费