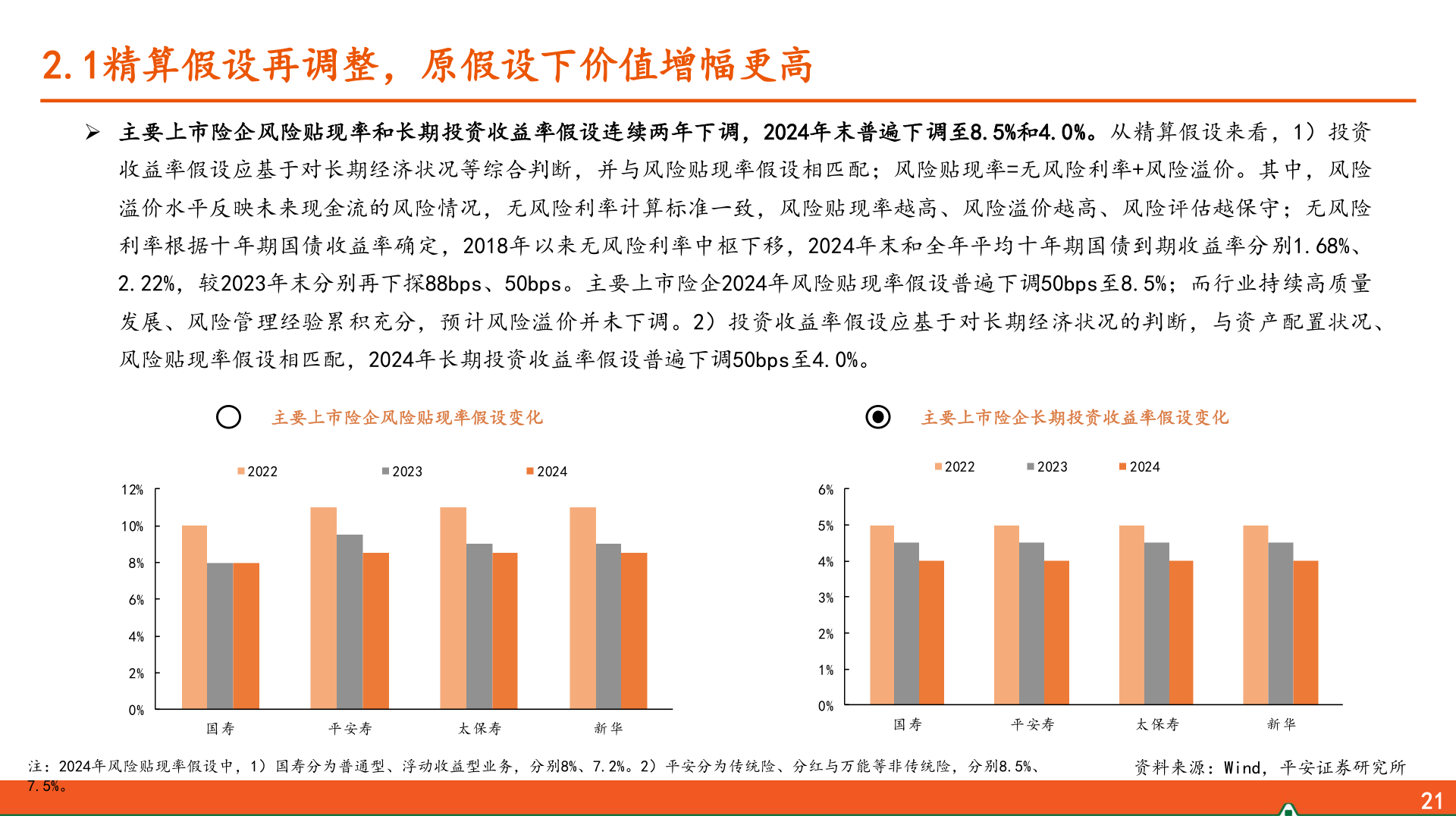

> 数据图表怎样理解2.1精算假设再调整,原假设下价值增幅更高2025-4-42.1精算假设再调整,原假设下价值增幅更高 主要上市险企风险贴现率和长期投资收益率假设连续两年下调,2024年末普遍下调至8.5%和4.0%。从精算假设来看,1)投资收益率假设应基于对长期经济状况等综合判断,并与风险贴现率假设相匹配;风险贴现率=无风险利率+风险溢价。其中,风险溢价水平反映未来现金流的风险情况,无风险利率计算标准一致,风险贴现率越高、风险溢价越高、风险评估越保守;无风险利率根据十年期国债收益率确定,2018年以来无风险利率中枢下移,2024年末和全年平均十年期国债到期收益率分别1.68%、2.22%,较2023年末分别再下探88bps、50bps。主要上市险企2024年风险贴现率假设普遍下调50bps至8.5%;而行业持续高质量发展、风险管理经验累积充分,预计风险溢价并未下调。2)投资收益率假设应基于对长期经济状况的判断,与资产配置状况、风险贴现率假设相匹配,2024年长期投资收益率假设普遍下调50bps至4.0%。主要上市险企风险贴现率假设变化主要上市险企长期投资收益率假设变化20222023202420222023202412%10%8%6%4%2%0%6%5%4%3%2%1%0%国寿平安寿太保寿新华国寿平安寿太保寿新华注:2024年风险贴现率假设中,1)国寿分为普通型、浮动收益型业务,分别8%、7.2%。2)平安分为传统险、分红与万能等非传统险,分别8.5%、7.5%。资料来源:Wind,平安证券研究所21平安证券综合其他