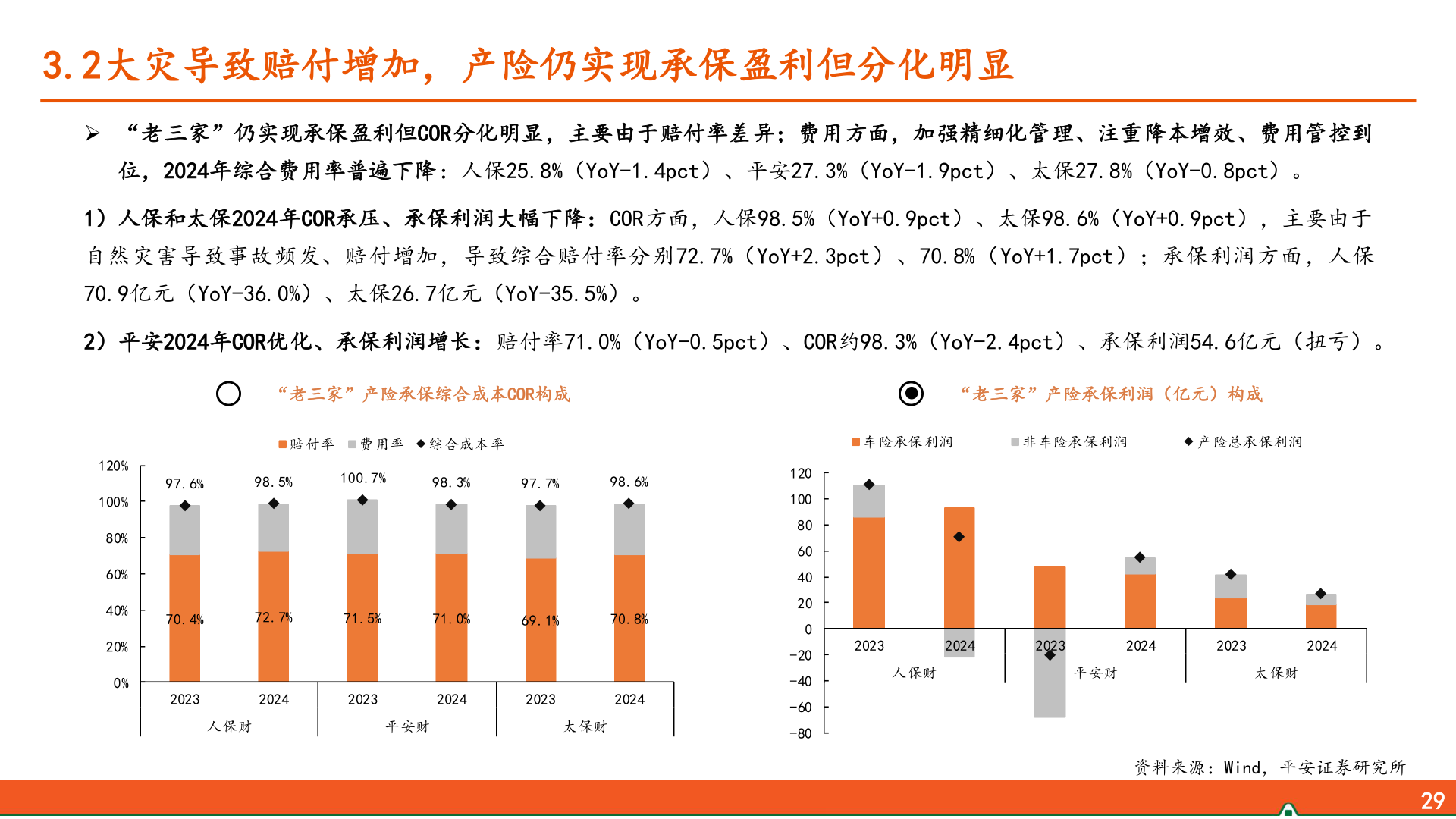

> 数据图表想问下各位网友3.2大灾导致赔付增加,产险仍实现承保盈利但分化明显2025-4-43.2大灾导致赔付增加,产险仍实现承保盈利但分化明显 “老三家”仍实现承保盈利但COR分化明显,主要由于赔付率差异;费用方面,加强精细化管理、注重降本增效、费用管控到位,2024年综合费用率普遍下降:人保25.8%(YoY-1.4pct)、平安27.3%(YoY-1.9pct)、太保27.8%(YoY-0.8pct)。1)人保和太保2024年COR承压、承保利润大幅下降:COR方面,人保98.5%(YoY+0.9pct)、太保98.6%(YoY+0.9pct),主要由于自然灾害导致事故频发、赔付增加,导致综合赔付率分别72.7%(YoY+2.3pct)、70.8%(YoY+1.7pct);承保利润方面,人保70.9亿元(YoY-36.0%)、太保26.7亿元(YoY-35.5%)。2)平安2024年COR优化、承保利润增长:赔付率71.0%(YoY-0.5pct)、COR约98.3%(YoY-2.4pct)、承保利润54.6亿元(扭亏)。“老三家”产险承保综合成本COR构成“老三家”产险承保利润(亿元)构成赔付率 费用率 综合成本率车险承保利润非车险承保利润产险总承保利润120%100%80%60%40%20%0%97.6%98.5%100.7%98.3%97.7%98.6%70.4%72.7%71.5%71.0%69.1%70.8%202320242023202420232024人保财平安财太保财120100806040200-20-40-60-80202320242023202420232024人保财平安财太保财资料来源:Wind,平安证券研究所29平安证券综合其他