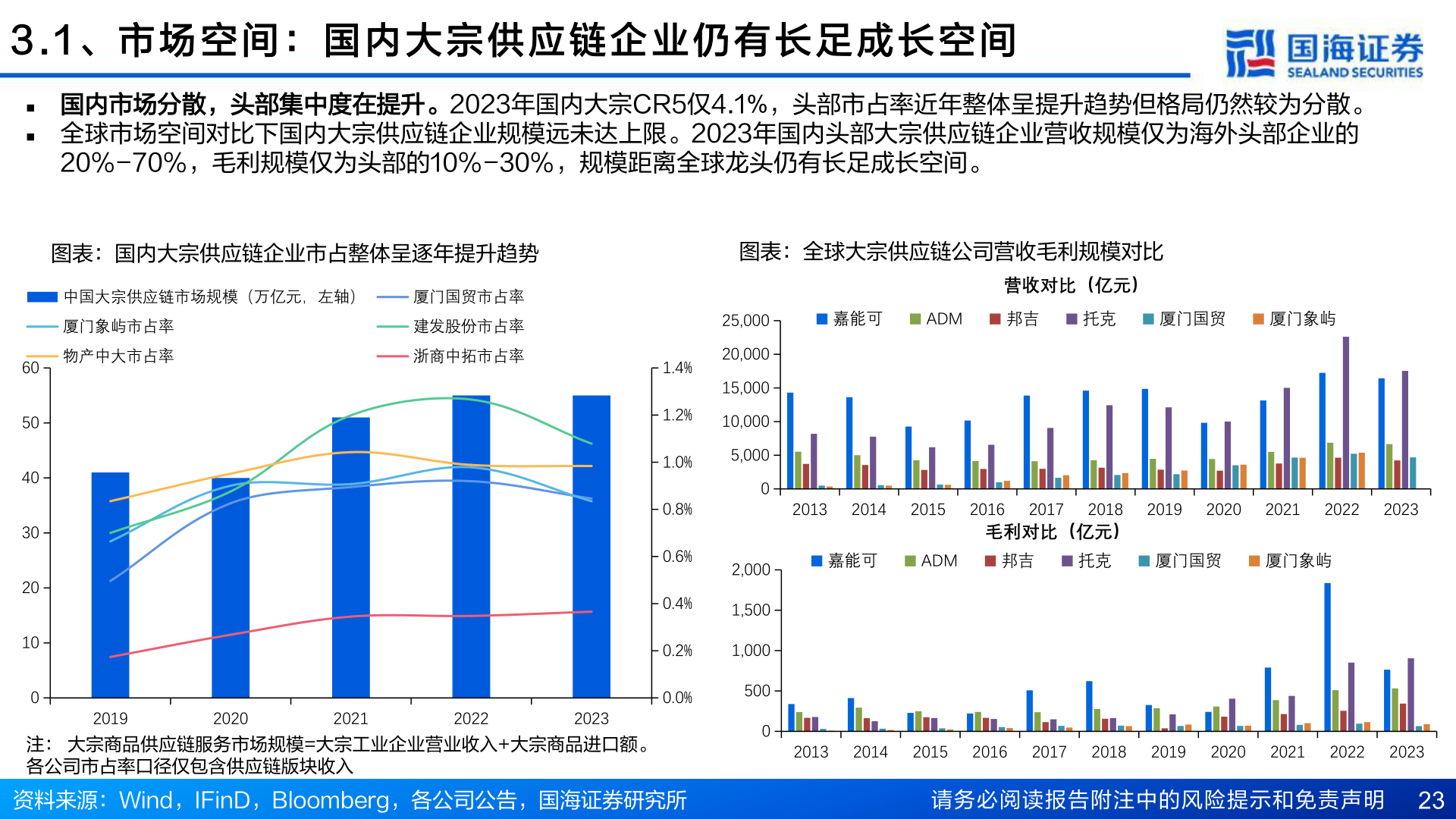

> 数据图表想问下各位网友3 . 1 、 市 场 空 间 : 国 内 大 宗 供 应 链 企 业 仍 有 长 足 成 长 空 间2025-4-43 . 1 、 市 场 空 间 : 国 内 大 宗 供 应 链 企 业 仍 有 长 足 成 长 空 间n 国内市场分散,头部集中度在提升。2023年国内大宗CR5仅4.1%,头部市占率近年整体呈提升趋势但格局仍然较为分散。n 全球市场空间对比下国内大宗供应链企业规模远未达上限。2023年国内头部大宗供应链企业营收规模仅为海外头部企业的20%-70%,毛利规模仅为头部的10%-30%,规模距离全球龙头仍有长足成长空间。图表:国内大宗供应链企业市占整体呈逐年提升趋势图表:全球大宗供应链公司营收毛利规模对比中国大宗供应链市场规模(万亿元,左轴)厦门国贸市占率厦门象屿市占率物产中大市占率建发股份市占率浙商中拓市占率60504030201001.4%1.2%1.0%0.8%0.6%0.4%0.2%0.0%20192020202120222023注: 大宗商品供应链服务市场规模=大宗工业企业营业收入+大宗商品进口额。各公司市占率口径仅包含供应链版块收入资料来源:Wind,IFinD,Bloomberg,各公司公告,国海证券研究所25,00020,00015,00010,0005,00002,0001,5001,0005000营收对比(亿元)嘉能可ADM邦吉托克厦门国贸厦门象屿201320142015201620172018毛利对比(亿元)20192020202120222023嘉能可ADM邦吉托克厦门国贸厦门象屿20132014201520162017201820192020202120222023请务必阅读报告附注中的风险提示和免责声明 23国海证券综合其他