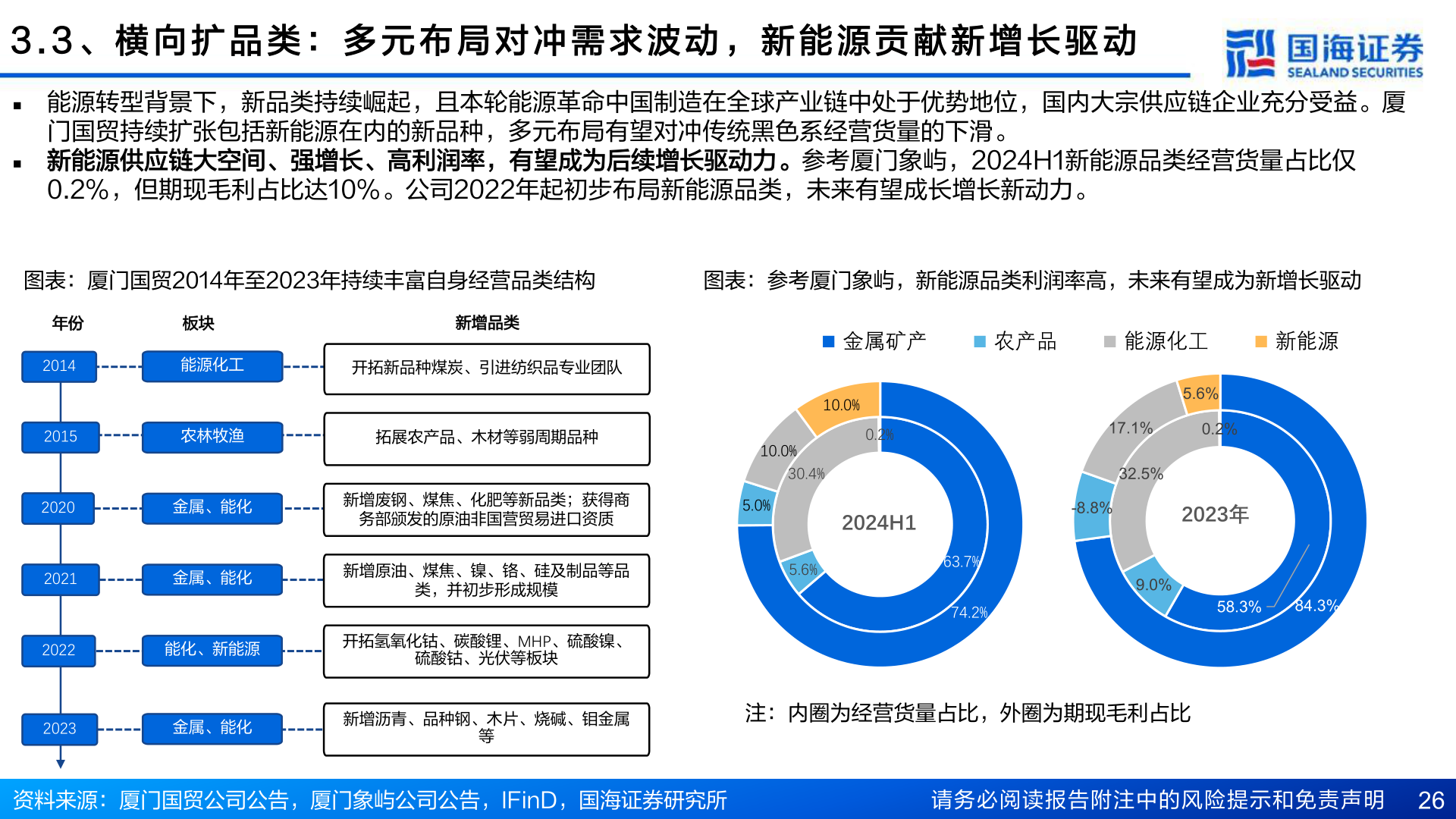

> 数据图表如何才能3 . 3 、 横 向 扩 品 类 : 多 元 布 局 对 冲 需 求 波 动 , 新 能 源 贡 献 新 增 长 驱 动2025-4-43 . 3 、 横 向 扩 品 类 : 多 元 布 局 对 冲 需 求 波 动 , 新 能 源 贡 献 新 增 长 驱 动n 能源转型背景下,新品类持续崛起,且本轮能源革命中国制造在全球产业链中处于优势地位,国内大宗供应链企业充分受益。厦门国贸持续扩张包括新能源在内的新品种,多元布局有望对冲传统黑色系经营货量的下滑。n 新能源供应链大空间、强增长、高利润率,有望成为后续增长驱动力。参考厦门象屿,2024H1新能源品类经营货量占比仅0.2%,但期现毛利占比达10%。公司2022年起初步布局新能源品类,未来有望成长增长新动力。图表:厦门国贸2014年至2023年持续丰富自身经营品类结构图表:参考厦门象屿,新能源品类利润率高,未来有望成为新增长驱动年份2014板块能源化工新增品类开拓新品种煤炭、引进纺织品专业团队2015农林牧渔拓展农产品、木材等弱周期品种2020金属、能化新增废钢、煤焦、化肥等新品类;获得商务部颁发的原油非国营贸易进口资质2021金属、能化新增原油、煤焦、镍、铬、硅及制品等品类,并初步形成规模2022能化、新能源开拓氢氧化钴、碳酸锂、MHP、硫酸镍、硫酸钴、光伏等板块金属矿产农产品能源化工新能源10.0%0.2%2024H110.0%30.4%5.0%5.6%5.6%17.1%0.2%32.5%-8.8%2023年63.7%74.2%9.0%58.3%84.3%2023金属、能化新增沥青、品种钢、木片、烧碱、钼金属等注:内圈为经营货量占比,外圈为期现毛利占比资料来源:厦门国贸公司公告,厦门象屿公司公告,IFinD,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 26国海证券综合其他