请输入主题报告关键词

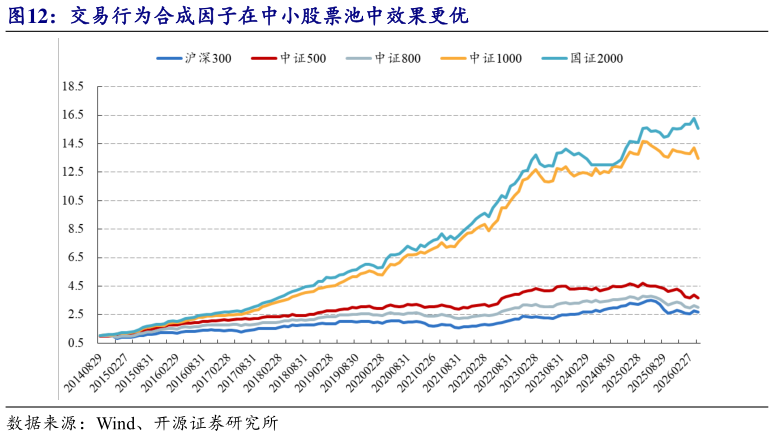

咨询下各位交易行为合成因子在中小股票池中效果更优?

171xxxxxxxx提了问题8小时前

22

开源证券

金融地产

继续阅读>>

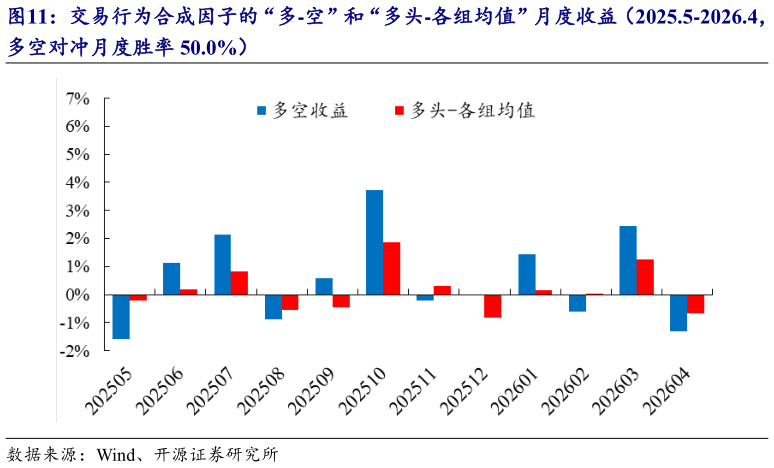

如何看待交易行为合成因子的“多-空”和“多头-各组均值”月度收益(2025.5-2026.4,?

194xxxxxxxx提了问题8小时前

18

开源证券

金融地产

继续阅读>>

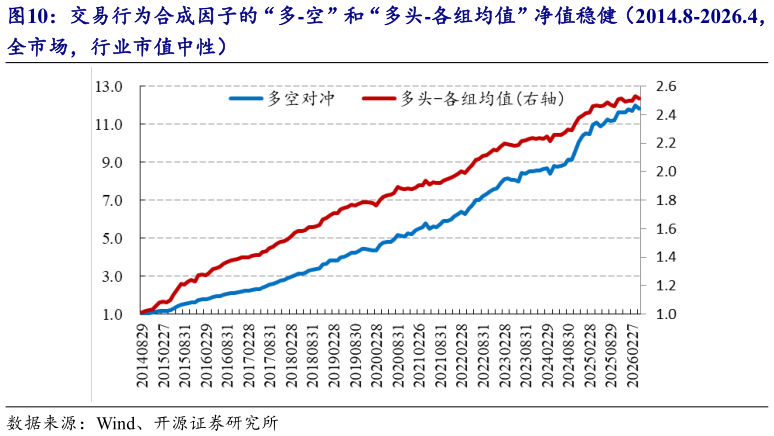

如何才能交易行为合成因子的“多-空”和“多头-各组均值”净值稳健(2014.8-2026.4,?

135xxxxxxxx提了问题8小时前

20

开源证券

金融地产

继续阅读>>

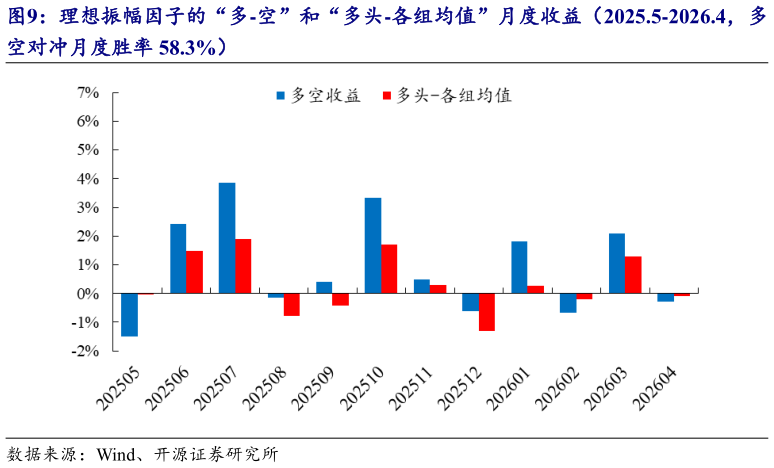

如何才能理想振幅因子的“多-空”和“多头-各组均值”月度收益(2025.5-2026.4,多?

198xxxxxxxx提了问题8小时前

15

开源证券

金融地产

继续阅读>>

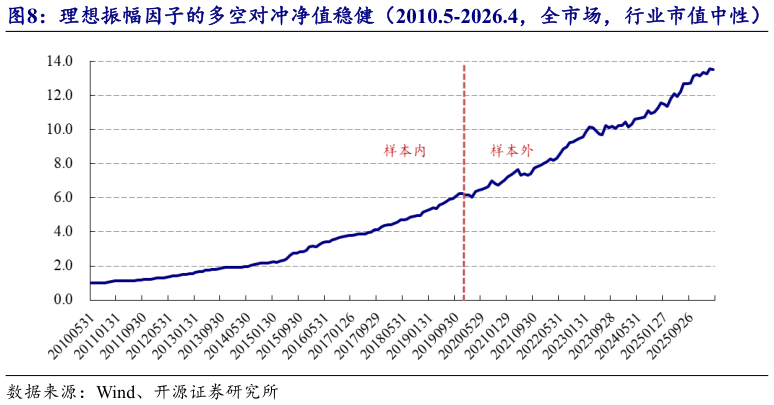

如何了解理想振幅因子的多空对冲净值稳健(2010.5-2026.4,全市场,行业市值中性)?

173xxxxxxxx提了问题8小时前

13

开源证券

金融地产

继续阅读>>

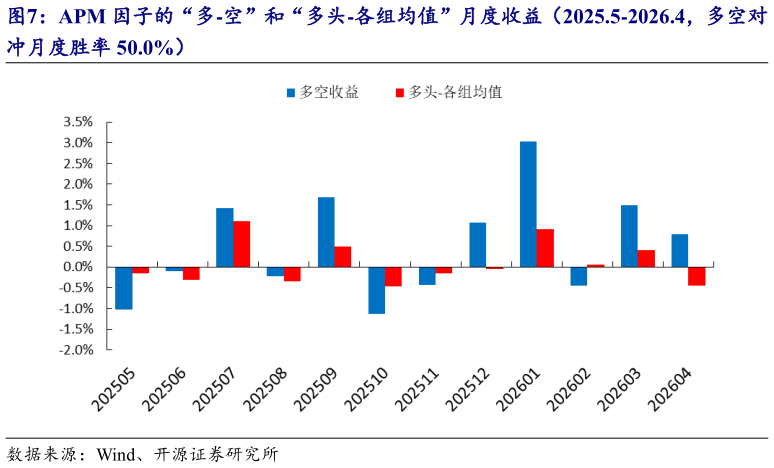

想关注一下APM 因子的“多-空”和“多头-各组均值”月度收益(2025.5-2026.4,多空对?

142xxxxxxxx提了问题8小时前

3

开源证券

金融地产

继续阅读>>

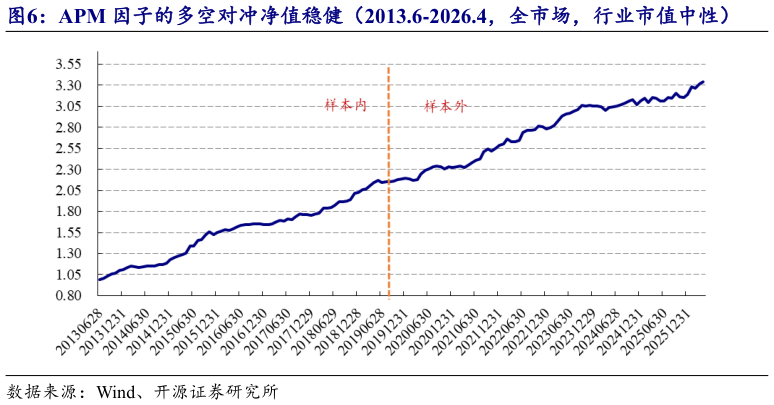

咨询大家APM 因子的多空对冲净值稳健(2013.6-2026.4,全市场,行业市值中性)?

150xxxxxxxx提了问题8小时前

0

开源证券

金融地产

继续阅读>>

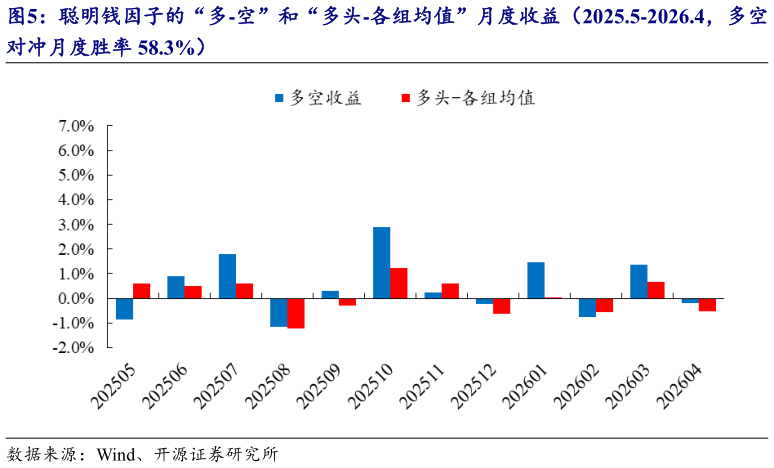

咨询下各位聪明钱因子的“多-空”和“多头-各组均值”月度收益(2025.5-2026.4,多空?

177xxxxxxxx提了问题8小时前

0

开源证券

金融地产

继续阅读>>

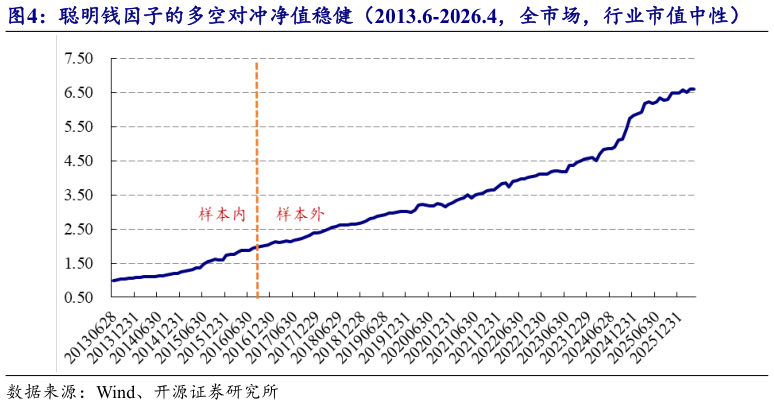

想问下各位网友聪明钱因子的多空对冲净值稳健(2013.6-2026.4,全市场,行业市值中性)?

155xxxxxxxx提了问题8小时前

0

开源证券

金融地产

继续阅读>>

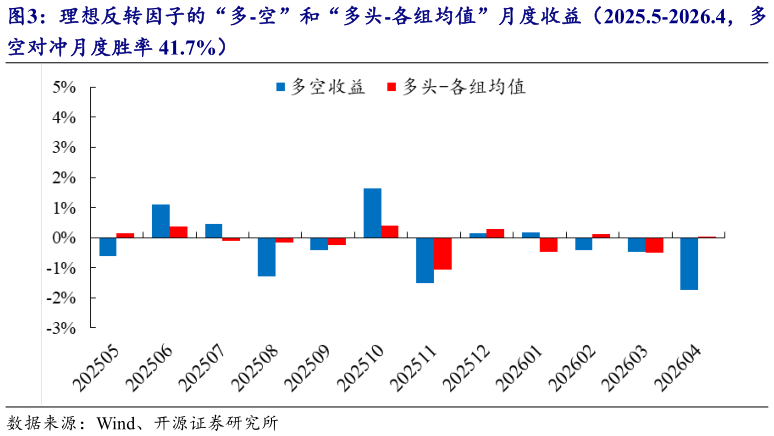

各位网友请教一下理想反转因子的“多-空”和“多头-各组均值”月度收益(2025.5-2026.4,多?

146xxxxxxxx提了问题8小时前

0

开源证券

金融地产

继续阅读>>

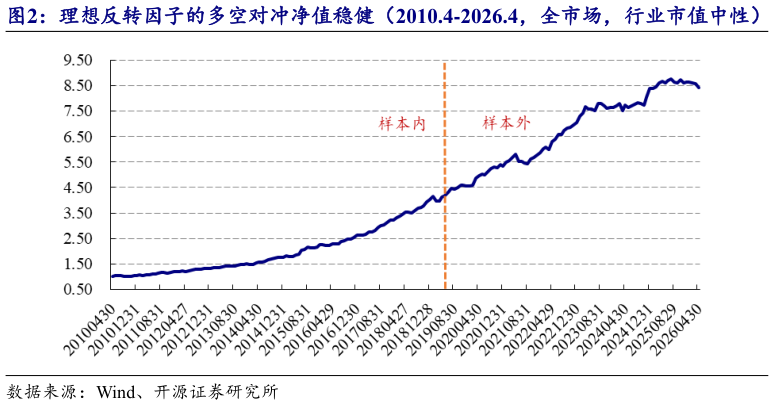

各位网友请教一下理想反转因子的多空对冲净值稳健(2010.4-2026.4,全市场,行业市值中性)?

150xxxxxxxx提了问题8小时前

0

开源证券

金融地产

继续阅读>>

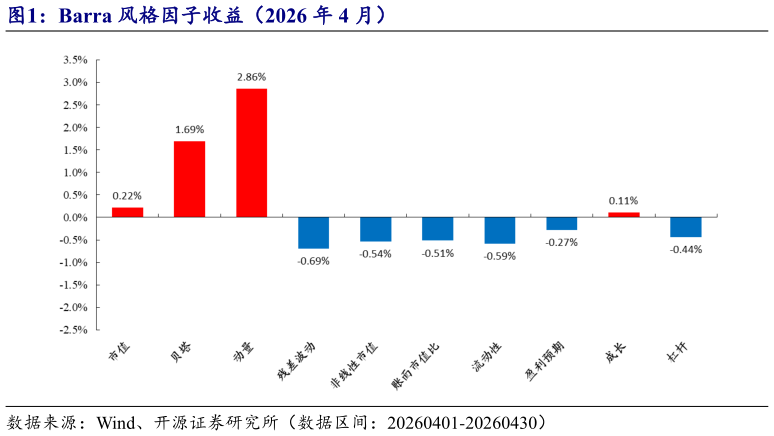

如何看待Barra 风格因子收益(2026 年 4 月)?

157xxxxxxxx提了问题8小时前

0

开源证券

金融地产

继续阅读>>

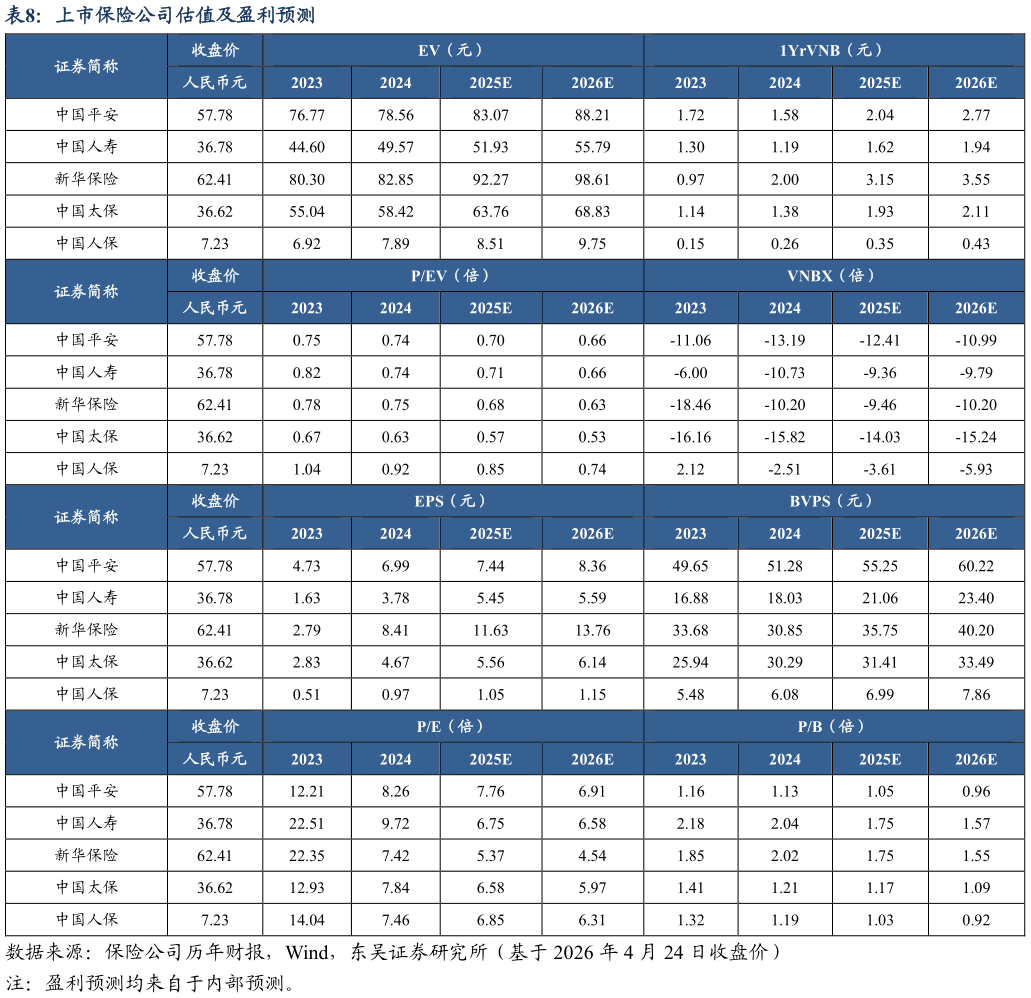

想问下各位网友上市保险公司估值及盈利预测?

170xxxxxxxx提了问题4天前

30

东吴证券

金融地产

继续阅读>>

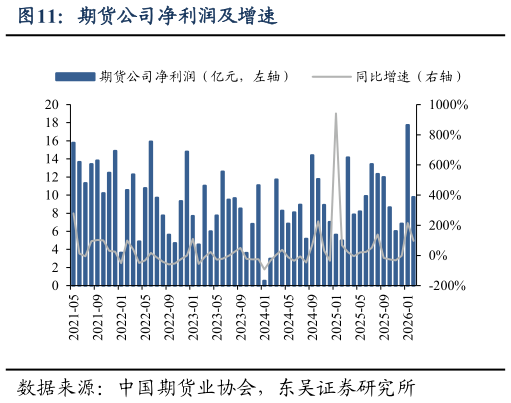

如何才能期货公司净利润及增速?

192xxxxxxxx提了问题4天前

26

东吴证券

金融地产

继续阅读>>

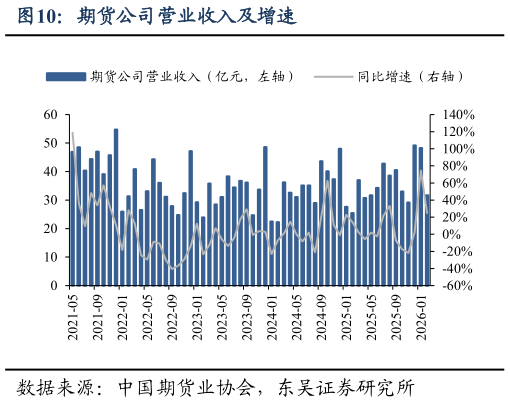

各位网友请教一下期货公司营业收入及增速?

156xxxxxxxx提了问题4天前

24

东吴证券

金融地产

继续阅读>>

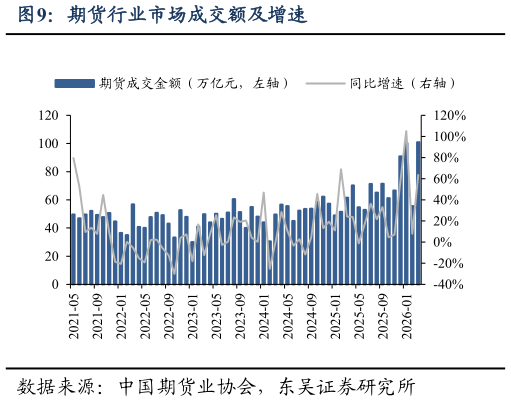

谁能回答期货行业市场成交额及增速?

171xxxxxxxx提了问题4天前

25

东吴证券

金融地产

继续阅读>>

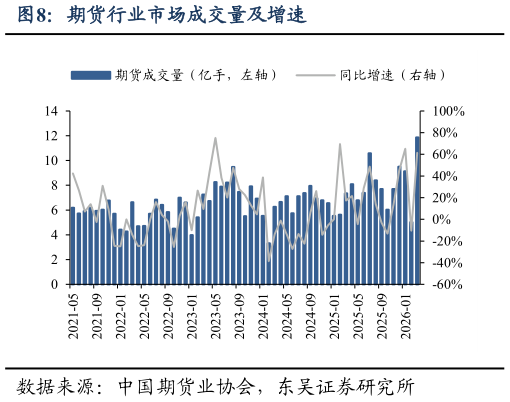

我想了解一下期货行业市场成交量及增速?

142xxxxxxxx提了问题4天前

21

东吴证券

金融地产

继续阅读>>

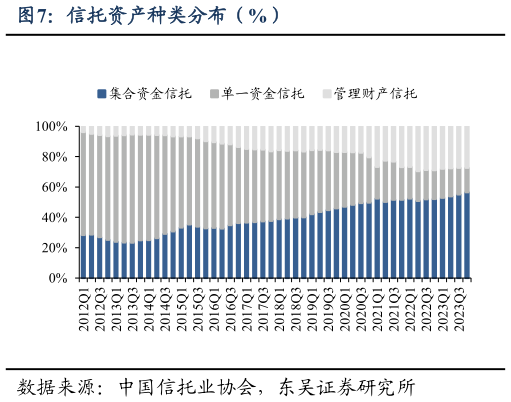

咨询大家信托资产种类分布(%)?

197xxxxxxxx提了问题4天前

4

东吴证券

金融地产

继续阅读>>

想问下各位网友信托行业经营收入和利润?

131xxxxxxxx提了问题4天前

0

东吴证券

金融地产

继续阅读>>

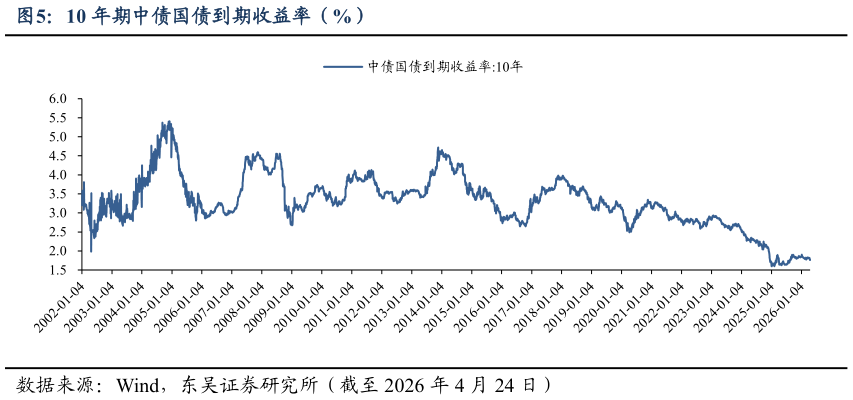

我想了解一下10 年期中债国债到期收益率(%)?

187xxxxxxxx提了问题4天前

0

东吴证券

金融地产

继续阅读>>