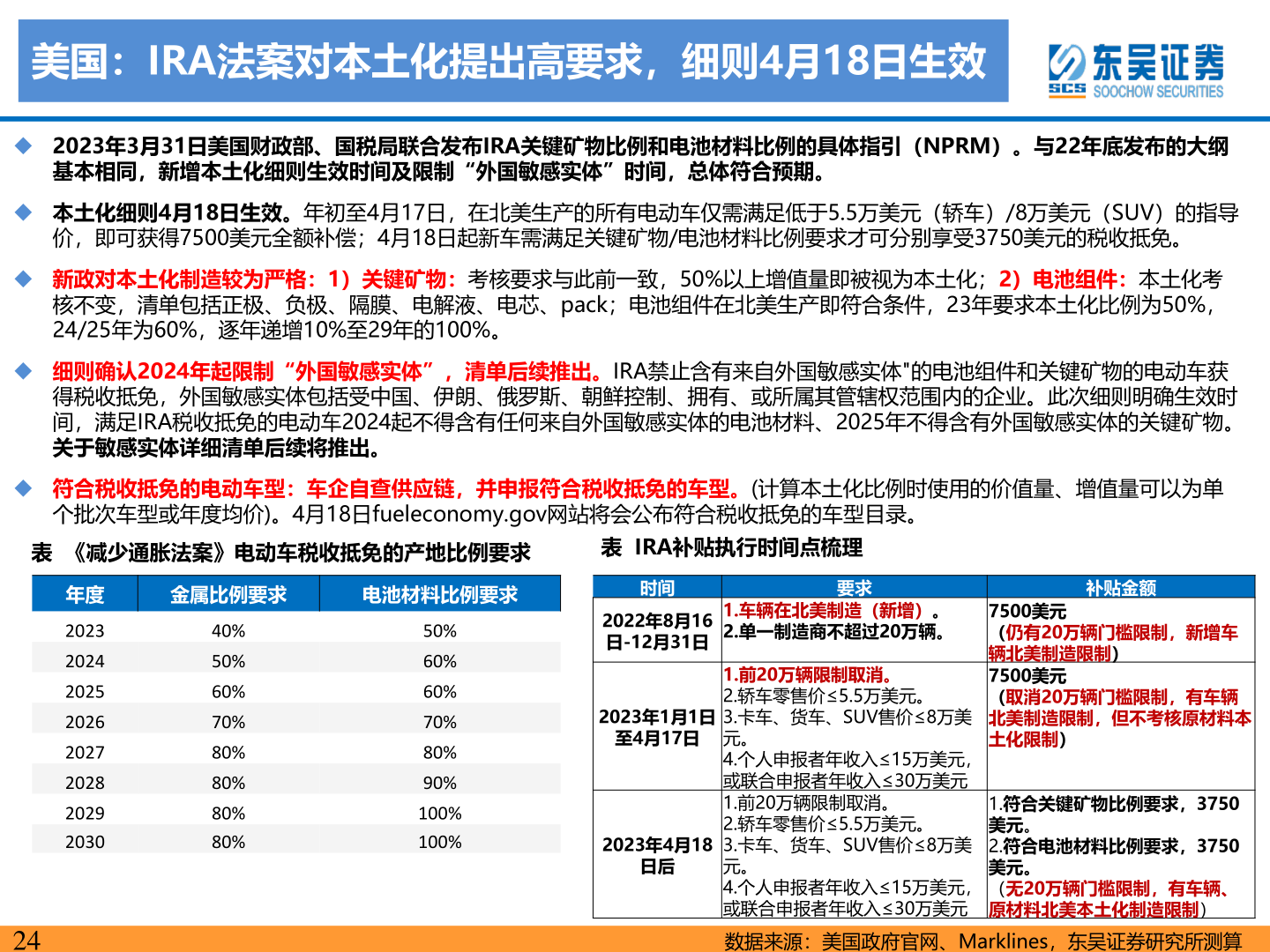

> 数据图表如何解释美国:IRA法案对本土化提出高要求,细则4月18日生效2023-4-1美国:IRA法案对本土化提出高要求,细则4月18日生效 2023年3月31日美国财政部、国税局联合发布IRA关键矿物比例和电池材料比例的具体指引(NPRM)。与22年底发布的大纲基本相同,新增本土化细则生效时间及限制“外国敏感实体”时间,总体符合预期。 本土化细则4月18日生效。年初至4月17日,在北美生产的所有电动车仅需满足低于5.5万美元(轿车)/8万美元(SUV)的指导价,即可获得7500美元全额补偿;4月18日起新车需满足关键矿物/电池材料比例要求才可分别享受3750美元的税收抵免。 新政对本土化制造较为严格:1)关键矿物:考核要求与此前一致,50%以上增值量即被视为本土化;2)电池组件:本土化考核不变,清单包括正极、负极、隔膜、电解液、电芯、pack;电池组件在北美生产即符合条件,23年要求本土化比例为50%,24/25年为60%,逐年递增10%至29年的100%。 细则确认2024年起限制“外国敏感实体”,清单后续推出。IRA禁止含有来自外国敏感实体"的电池组件和关键矿物的电动车获得税收抵免,外国敏感实体包括受中国、伊朗、俄罗斯、朝鲜控制、拥有、或所属其管辖权范围内的企业。此次细则明确生效时间,满足IRA税收抵免的电动车2024起不得含有任何来自外国敏感实体的电池材料、2025年不得含有外国敏感实体的关键矿物。关于敏感实体详细清单后续将推出。 符合税收抵免的电动车型:车企自查供应链,并申报符合税收抵免的车型。(计算本土化比例时使用的价值量、增值量可以为单个批次车型或年度均价)。4月18日fueleconomy.gov网站将会公布符合税收抵免的车型目录。表 《减少通胀法案》电动车税收抵免的产地比例要求表 IRA补贴执行时间点梳理金属比例要求电池材料比例要求40%50%60%70%80%80%80%80%50%60%60%70%80%90%100%100%年度2023202420252026202720282029203024时间2022年8月16日-12月31日2023年1月1日至4月17日2023年4月18日后要求补贴金额1.车辆在北美制造(新增)。2.单一制造商不超过20万辆。1.前20万辆限制取消。2.轿车零售价≤5.5万美元。3.卡车、货车、SUV售价≤8万美元。4.个人申报者年收入≤15万美元,或联合申报者年收入≤30万美元1.前20万辆限制取消。2.轿车零售价≤5.5万美元。3.卡车、货车、SUV售价≤8万美元。4.个人申报者年收入≤15万美元,或联合申报者年收入≤30万美元7500美元(仍有20万辆门槛限制,新增车辆北美制造限制)7500美元(取消20万辆门槛限制,有车辆北美制造限制,但不考核原材料本土化限制)1.符合关键矿物比例要求,3750美元。2.符合电池材料比例要求,3750美元。(无20万辆门槛限制,有车辆、原材料北美本土化制造限制)数据来源:美国政府官网、Marklines,东吴证券研究所测算东吴证券综合其他