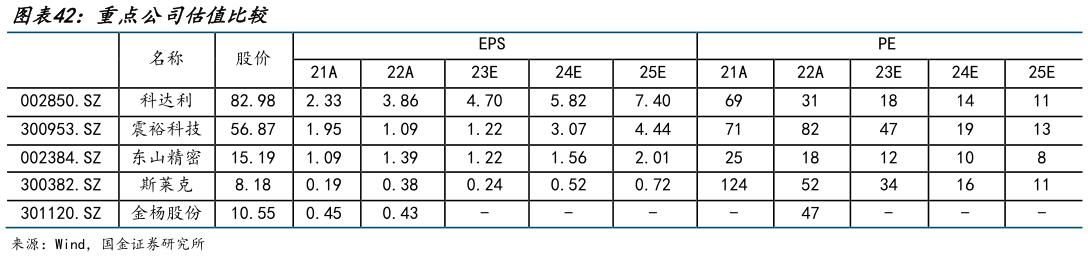

> 数据图表你知道重点公司估值比较2024-3-6随着下游新能源汽车、储能等领域的持续增长,及行业内产能释放趋缓,我们判断 23 年起结构件行业的产能利用率整体触底回升。基于客户-技术-规模的正向飞轮,我们看好龙头公司持续巩固行业地位,二线企业多为客户-规模循环,其中在下游大客户做到供应产能配套先发的企业具备相对优势。基于此,我们建议重点关注行业龙头科达利(龙头地位稳固,盈利能力具备高韧性),二线企业建议关注震裕科技(随着产线升级、自动化及生产管理提升,有望盈利改善),大圆柱结构件领域建议关注东山精密(T 客户结构件供应商)、斯莱克(DWI 有望赋能电池壳高速生产)、金杨股份(圆柱结构件细分龙头,向方形、大圆柱拓展)。国金证券科技传媒