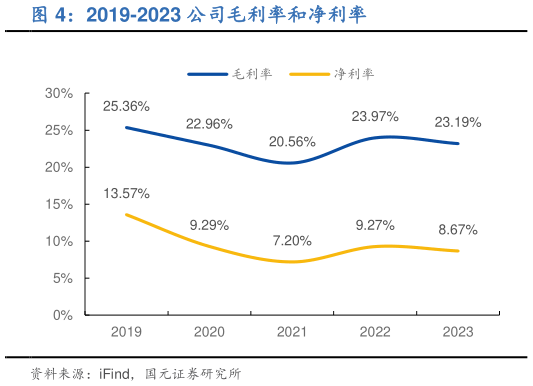

> 数据图表咨询大家2019-2023 公司毛利率和净利率2024-4-4事件: TableSummary 公司发布 2023 年年报及 2024 年一季报。 点评: 24Q1 利润同比增长 164.53%,全年收入增长目标 20% 23 年公司实现营业收入 10.67 亿元,同比增长 1.58%,实现归属母公司净利润 0.93 亿元,同比下降 4.93%,实现扣非归母净利润 0.36 亿元,同比下降 44.52%。盈利能力方面,23 年公司毛利率为 23.19%,同比下降 0.78pct,净利率为 8.67%,同比下降 0.59pct。费用端来看,23 年公司期间费用率合计为 15.36%,同比下降 2.08pct。其中,销售费用率为 6.99%,同比下降2.99pct,主要系自有品牌营销宣传和渠道投入减少所致管理费用率为4.94%,同比提升 1.03pct,主要系增加西藏富扬创业投资管理有限公司咨询服务费所致财务费用率为 0.7%,同比提升 0.59pct,研发费用率为2.74%,同比下降 0.72pct。24Q1 公司实现营业收入 2.86 亿元,同比增长28.29%,实现归属母公司净利润 0.19 亿元,同比增长 164.53%,扣非归母净利润同比增长 253.1%。2024 年,公司目标营业收入实现 20%以上增长,主营业务利润率 7%左右。 口腔护理主业稳健增长,客户拓展稳步推进 分业务来看, 23 年公司口腔护理产品收入 7.22 亿元,同比增长 7.90%,毛利率 23.73%,同比基本持平。湿巾产品收入 3.36 亿元,同比下滑 9.88%,毛利率 21.27%,同比下滑 2.96 pct。分业务来看, 23 年公司外销收入 6.24亿元,同比下滑 5.13%,毛利率 24.73%,同比减少 0.45pct。内销收入 4.34亿元,同比增长 12.96%,毛利率 20.4%,同比下滑 1.27pct。公司与重庆登康、薇美姿、Medline、CARDINAL HEALTH 等客户建立良好合作关系,23 年进一步实施大客户开发战略,年内成功开发一个国际品牌商,两个有成长性的客户,预计将在 24H2 形成有效营收。 善恩康收购落地,加码外延拓展打造第二增长曲线 外延方面, 23 年 2 月,公司公告拟收购薇美姿 16.50%股权, 10 月底完成交割,截至 2023 年年底,公司持有薇美姿 32.27%股权,为薇美姿单一第一大股东。薇美姿系国内领先的口腔护理用品提供商,23 年实现净利润1.64 亿元,有望与公司口腔护理业务实现良好协同 23 年 11 月,公司公告拟以 2.13 亿元取得善恩康 52%股权,24 年 4 月交割完成。善恩康专注益生菌全产业链研产销,24 年预计菌粉年产能逐步达到 40 吨,新增产业化菌株 10 个以上,根据业绩承诺 202420252026 年实现净利润分别不低于120018003000 万元,有望助力公司打造第二增长曲线。 投资建议与盈利预测 公司是国内领先的口腔护理及湿巾生产企业,内生外延布局口腔大健康。考虑善恩康并表影响,我们预计公司 24-26 年归母净利润 1.431.852.28 亿元,EPS 为 1.421.842.27 元,对应 PE 为 161210x,维持“增持”评级。 风险提示 行业竞争加剧的风险,项目投产进度不及预期的风险。国元证券综合其他