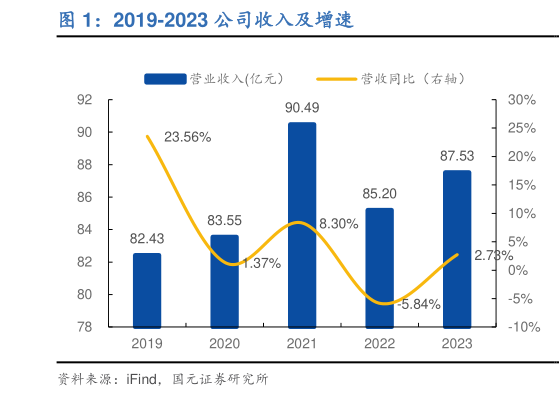

> 数据图表你知道2019-2023 公司收入及增速2024-4-1事件: TableSummary 公司发布 2023 年年报及 2024 年一季度报告。 点评: 24Q1 利润恢复增长,并表乐友增厚业绩 23 年公司实现营业收入 87.52 亿元,同比增长 2.73%,实现归母净利润 1.05亿元,同比减少 13.92%,剔除股权激励影响归母公司净利润同比增长55.70%。扣非归母净利润 0.63 亿元,同比减少 18.06%。23 年并购乐友贡献收入净利润约 7 亿元4843 万元。盈利能力方面,23 年公司毛利率为29.56%,同比微降 0.34pct,净利率为 1.38%,同比基本持平。公司整体费用管控良好,23 年期间费用率合计 28.14%,同比下降 0.48pct。其中,销售费用率为 20.70%,同比基本持平。管理费用率为 5.79%,同比上升0.68pct,研发费用率为 0.59%,同比下降 0.42pct,主要系公司数字化体系趋向成熟,研发人数下降所致。2024Q1 公司实现营业收入 21.94 亿元,同比增长 4.64%,归属母公司净利润 0.12 亿元,同比增长 53.55%。 母婴商品销售稳健增长,差异化供应链持续完善,自有品牌增速亮眼 分行业来看, 23 年母婴商品实现收入 75.76 亿元,同比增长 2.15%供应商服务实现收入 6.06 亿元,同比基本持平母婴服务实现收入 3.11 亿元,同比增长 23.98%平台服务实现收入 1.16 亿元,同比增长 9.44%。23 年公司通过与各类母婴品牌商的深度合作,构建优质供应链,借助短链供应升级和定制化差异化专供商品,不断推出具有成本优势的差异化产品和明星单品,差异化供应链销售收入 8.19 亿元,同比增长 40.36%,其中自有品牌交易额同比增长 74.37%,为加盟拓展提供了强大的自有供应链支持。 全龄段生活馆积极打造,开放加盟布局下沉市场,线上业务增长良好 分渠道来看,23 年线下业务收入同比基本持平,年内共新增门店 54 家,关闭门店 57 家,期末门店 1025 家。孩子王保持大店模式并发挥专业服务优势。一方面,23 年成功完成了 3 家全龄段儿童生活馆的升级改造,单店交易额平均同比提升超 20%,消费人次平均增长近 30%,2024 年计划升级60 家,未来三年计划升级 200 家。另一方面,于下沉市场开放大店加盟模式,下半年有望实现快速推广。乐友发挥小店优势并加大下沉市场加盟模式发展,2024 年目标 200 家以上。23 年线上业务实现收入 11.45 亿元,同比增长 22.05%,截至 2023 年 12 月,公司累计会员人数超过 8700 万人。 投资建议与盈利预测 公司在母婴童行业占据头部地位,以门店为载体提供多元化一站式服务。随着线下消费经济复苏,以及公司持续推进全渠道融合,提升客户留存,加强供应链管理,不断扩大品牌优势,预计公司 2024-2026 年分别实现营收105.31117.61129.35 亿元,实现归母净利润为 2.533.634.44 亿元,EPS为 0.230.330.40 元股,对应 PE 为 27x19x15x,维持“增持”评级。 风险提示 开店进度不及预期风险、线上渠道拓展不及预期风险、行业竞争加剧风险、出生率下降风险等。国元证券综合其他