> 数据图表如何了解1.4 小家电品类多、渗透率低,未来成长性更佳?

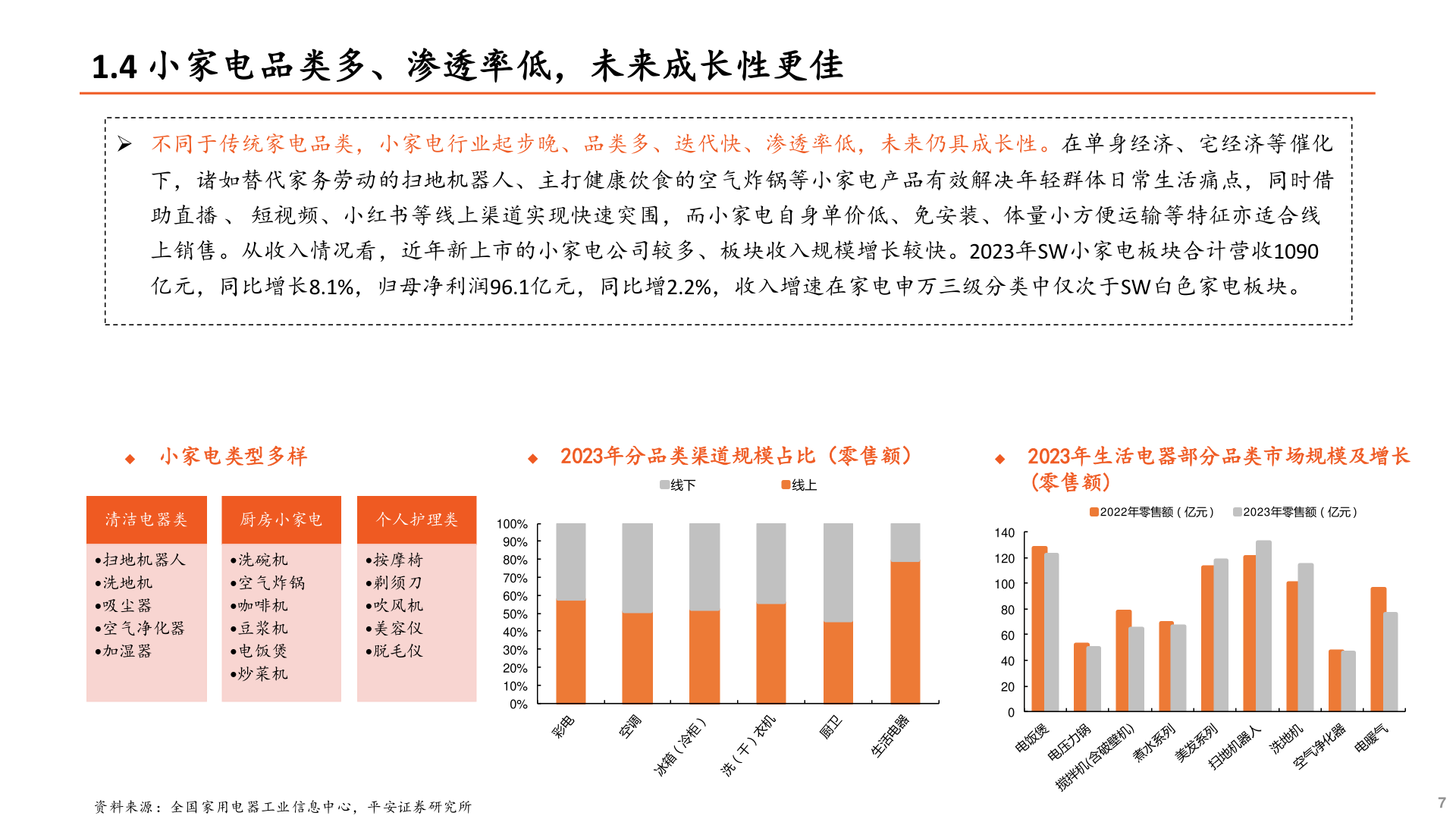

2024-7-31.4 小家电品类多、渗透率低,未来成长性更佳 不同于传统家电品类,小家电行业起步晚、品类多、迭代快、渗透率低,未来仍具成长性。在单身经济、宅经济等催化下,诸如替代家务劳动的扫地机器人、主打健康饮食的空气炸锅等小家电产品有效解决年轻群体日常生活痛点,同时借助直播 、 短视频、小红书等线上渠道实现快速突围,而小家电自身单价低、免安装、体量小方便运输等特征亦适合线上销售。从收入情况看,近年新上市的小家电公司较多、板块收入规模增长较快。2023年SW小家电板块合计营收1090亿元,同比增长8.1%,归母净利润96.1亿元,同比增2.2%,收入增速在家电申万三级分类中仅次于SW白色家电板块。 小家电类型多样 2023年分品类渠道规模占比(零售额) 2023年生活电器部分品类市场规模及增长清洁电器类厨房小家电个人护理类•扫地机器人•洗地机•吸尘器•空气净化器•加湿器•洗碗机•空气炸锅•咖啡机•豆浆机•电饭煲•炒菜机•按摩椅•剃须刀•吹风机•美容仪•脱毛仪100%90%80%70%60%50%40%30%20%10%0%线下线上(零售额)2022年零售额(亿元)2023年零售额(亿元)140120100806040200资料来源:全国家用电器工业信息中心,平安证券研究所7