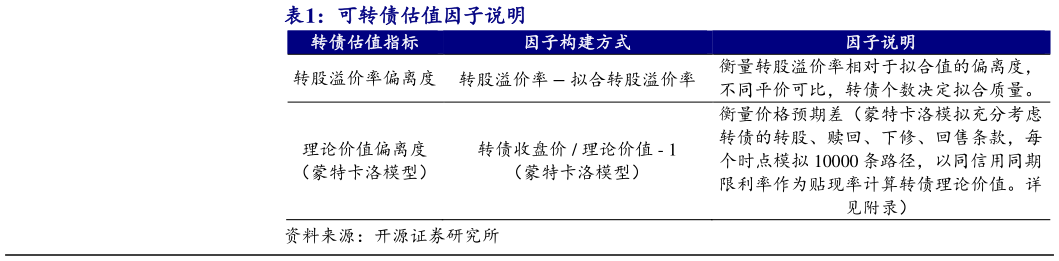

> 数据图表一起讨论下可转债估值因子说明?2024-7-3根据转债的期权属性,随着剩余期限的临近,转债的时间价值将逐渐消失,即估值水平归 0,因此从长期来看,高估值的转债会系统性的带来负收益。因此可以考虑从估值视角对转债的配置价值进行系统性增强。我们在原报告中筛选出了两个在全域和分域(偏股、平衡、偏债)上表现较为优异的估值因子,分别为转股溢价率偏离度和理论价值偏离度(蒙特卡洛模型)。并通过因子排名相加将两者合并为转债综合估值因子。经过测算,转债综合估值因子在全域、平衡型和偏债型转债上表现较优,理论价值偏离度(蒙特卡洛模型)在偏股型转债上表现较优。开源证券金融地产