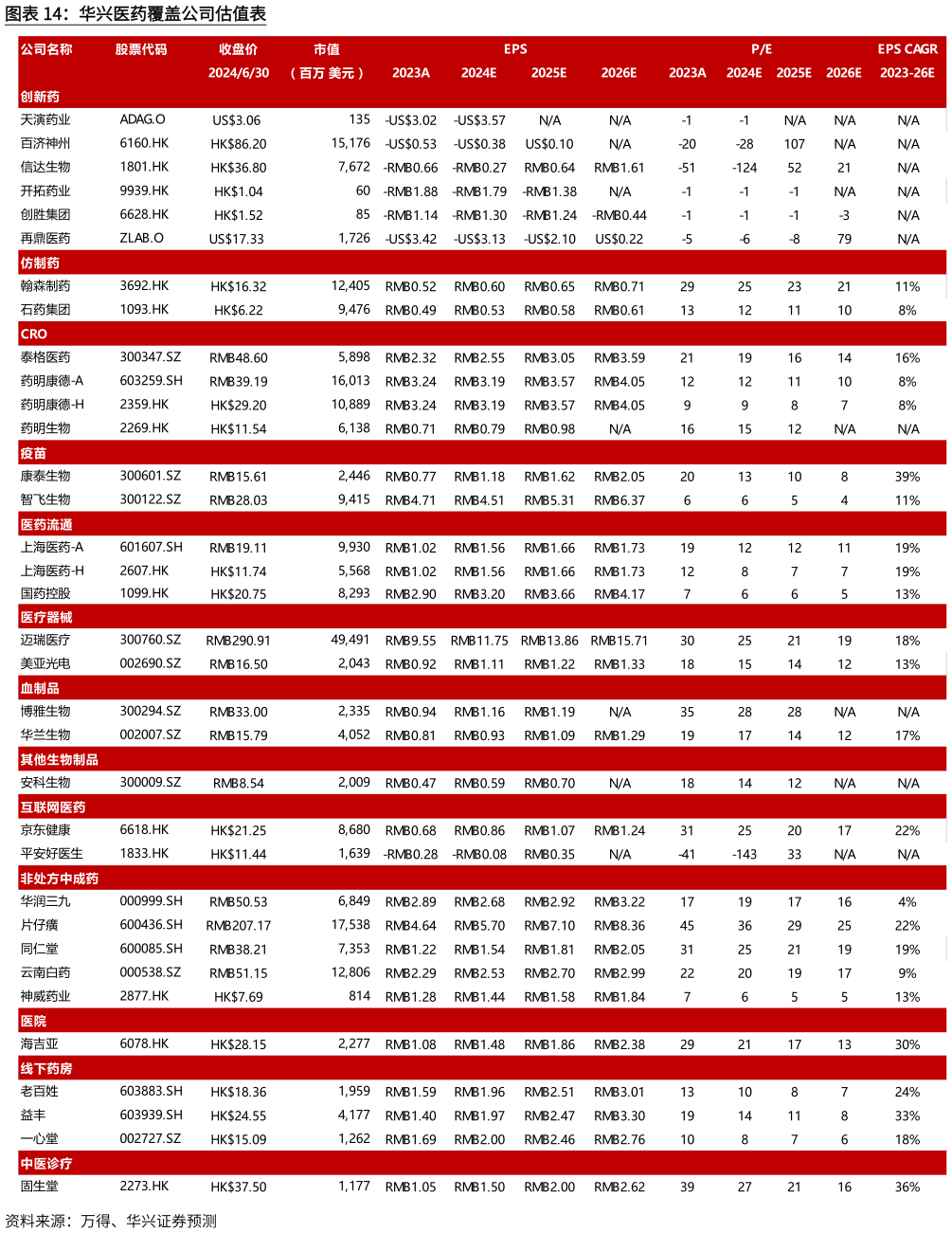

> 数据图表想关注一下华兴医药覆盖公司估值表?2024-7-0推荐原因新兴靶点布局的成果正逐渐显现随着市场对公司创新能力、业务转型和充裕现金流的认可,公司有望获得价值重估。新适应症获批及临床进展,有望成为公司未来业绩增长主要驱动力BTK 和PD1 海外销售将带动公司业绩高增长商业化产品组合丰富带动公司业绩快速成长丰富的储备品种有望提升公司估值,比如KRAS G12C 抑制剂、ROS1 酪氨酸激酶抑制剂、GLP-1RGCGR 激动剂PCV13 和HDCV 疫苗在未来三年具有稳定盈利潜力国际市场销售有望贡献新业绩增量。血制品终端需求稳健疫苗业务有望驱动业绩快速增长快速高效的连锁复制,驱动公司业绩高速增长精细化运营和品牌渗透,经营效率保持业内领先。研发与投入并重,销售和品牌推广铸就其领先地位国内医疗基础设施改善项目和海外扩张将推动长期增长。投资收益和公允价值变动损益有望推动公司业绩恢复性增长主营业务有望受益于创新药行业投融资复苏。肿瘤专科龙头企业,拥有快速自建扩张和并购扩张的高效运营模式受益于就医需求释放。中医诊疗龙头公司我们看好公司通过并购、有机拓展来维持未来三年的高速增长。中药行业现金牛,业绩确定性高,自由现金流充沛。华兴证券健康医疗