> 数据图表如何解释快递物流行业平均市盈率

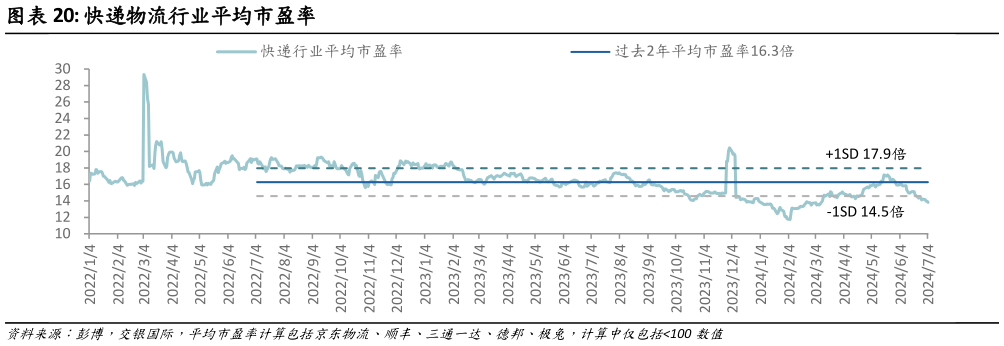

2024-7-0近两年,快递行业估值逐步小幅下调,市盈率从过去两年平均市盈率1 个标准差(18 倍)调整至-1 个标准差(15 倍),主要因快递企业盈利增长预期放缓,主要原因包括:行业价格战带来单票收入下降,规模效应带来的边际成本优化减弱。当前中国快递行业平均市盈率和 EVEBITDA(2024 年)分别 13.8 倍和 6.2 倍,按照 2024 年市盈率,目前顺丰(18.0 倍)申通(17.1 倍)京东物流(16.8倍)中通(12.3 倍)圆通(11.6 倍)韵达(9.4 倍)。顺丰因C 端品牌溢价、申通因利润增速反弹(121%)、京东物流因盈利提升确定性强(2 倍)而估值高于行业。市场预期极兔 2025 年盈利转正,估值水平(2024 年 EVEBITDA 12.4 倍)高于行业均值,反映市场对其海外业务的溢价。中通、圆通市盈率接近,均对应双位数收入及利润增长以及 3%左右的股息率。韵达为行业最低,或反映市场对其盈利反弹可持续性的担忧。