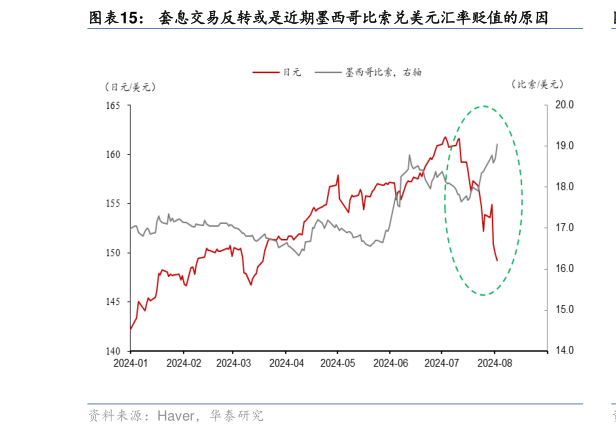

> 数据图表如何看待套息交易反转或是近期墨西哥比索兑美元汇率贬值的原因2024-8-2狭义套息交易的资产端主要是海外短期国债或者存款,即借入日元买入海外的短期国债和存款,当套息交易反转时,虽然短端国债市场通常不会受到太大冲击,但可能拖累该国货币表现。投资者主要是为了获取两国之间的短端利差,例如日元相关的 Carry trade 通常是借入日元,投资于 G10 货币和墨西哥、巴西等国际货币的短期国债和存款。在套息交易反转的过程中,这些国家的货币通常会遭遇一定的冲击。例如本轮日元套息交易反转时,尽管美元汇率在 7 月 11 日以后整体贬值,但是墨西哥比索兑美元汇率也维持下跌趋势(图表 15)除了墨西哥比索外,巴西雷亚尔、阿根廷比索等对美元汇率近期跌幅也较为明显,背后也可能是来自套息交易反转所带来的冲击(图表 16)。 广义套息交易的资产端可以是股票、债券、黄金等大类资产,套息交易反转也可能冲击上述资产价格。鉴于此前日本长期位于零利率附近,资产“出海”的主要目的是获取更高的收益,尤其是固定收益产品,其中有利率“溢价(spread)”(债券价格折价)的资产里更多比如非德国的欧洲国债(如法国),澳大利亚国债,美国 MBS(对于美国国债有溢价但相对安全)等等。如果日元套利交易“去杠杆”继续进行,对全球一些国家的利率债、信用债市场也会带来一定的冲击。目前日本投资者持有 10.5 万亿美元海外资产,套息交易可能主要影响体现为证券投资中的股票资产(2.1 万亿美元)、债券资产(2.3 万亿美元)。从股票资产来看,不排除部分投资者借日元买入了纳斯达克指数。例如 2023 年以来,日元汇率与纳斯达克指数相关性明显转正(图表 17),且纳斯达克指数和日元汇率的拐点都出现在 7 月 11 日。从债券资产来看,虽然日本投资者持有美债绝对量最大,但从占比来看,日本投资者在澳大利亚、荷兰等国国债存量中的占比为 10.9%、9.4%(图表 18)。 日元升值是套息交易反转的重要触发因素,从美日利差以及日元净空头的复盘看,套息交易反转或仍未结束。从现在调整幅度看,与此前的套利交易类似,日元净空头的头寸明显下降、日股回撤较大,日元经历明显的升值(图表 19-图表 21)。考虑到日元 2022 年来名义有效汇率(兑一揽子货币)贬值 27%,实际有效汇率贬值 28%,且此前累积的净空头头寸为历史高点,在不干预的情况下,难言“去杠杆”结束、或者日元高估估计如果政府不干预,这一负反馈还有一定的惯性,尤其是考虑到美国“衰退交易”也暂时没有引发政策的回应。此外,由于美债收益率的大幅回落,2024 年以来美日利差大幅收窄,日元汇率虽然已经明显升值,但是10 年期美日利差所指示的水平仍有较大差距(图表 22)。华泰证券综合其他