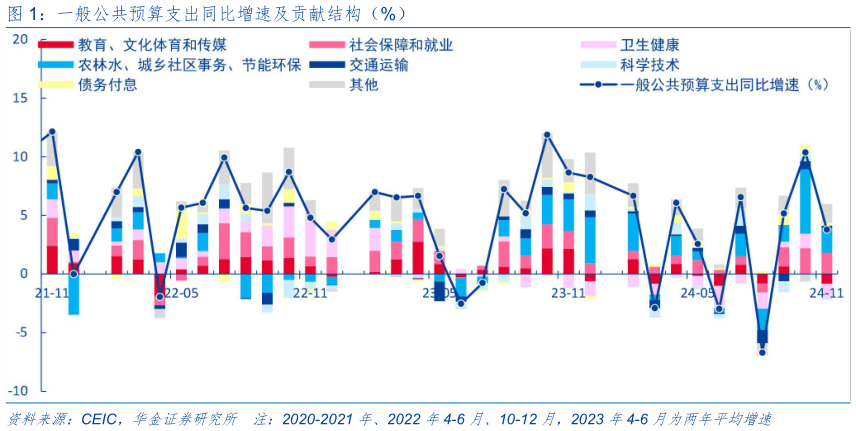

> 数据图表各位网友请教一下一般公共预算支出同比增速及贡献结构(%)2024-12-1 最近 3 个月以来财政政策持续活跃,取得三方面积极效果:一是集中补贴消费取得显著成效,二是专项债发行集中完成小幅推升基建投资,三是化债置换迅速严格执行未引发新的低效投资泡沫。展望 2025 年,外部贸易和产业链风险提升,国内房地产周期筑底企稳进入攻坚期,进一步扩张财政并兼顾扩大内需的效能和可持续性是必由之路。这意味着首要侧重点将是大力提振消费,其次或是改善房地产供给侧,之后才是高效率要求下的稳定基建投资。预计 2025 年财政赤字率 3.6%-4.0%,扩张的融资主要用于应对老龄化相关刚性支出、预算内投资加力并对冲调入资金减少预计新增超长期特别国债 1.5-2 万亿,包含万亿左右注资国有大型商业银行和5000 亿左右加码消费补贴预计专项债扩容至 4.2 万亿,包括 6000-8000 亿左右用于保障房收储、闲置土地收回等,并预计将向新型城建投资倾斜。 风险提示:一般公共预算支出力度小于预期风险。华金证券综合其他