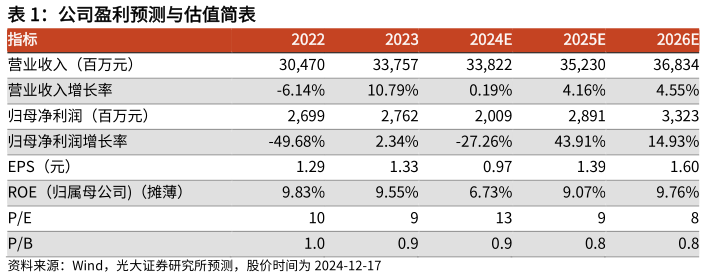

> 数据图表咨询大家公司盈利预测与估值简表 2024-12-3投资建议:华新水泥作为国内水泥企业中开拓海外业务的先行者,近几年海外业务收入占比持续提升。此次全资收购巴西骨料业务资产宣告公司正式进入南美市场,在非洲、东南亚、中亚、中东以外开辟新的市场,助力公司海外业务进一步扩大布局。2024 年,受地产需求下滑及基建需求增速放缓影响,水泥行业需求及价格出现较大幅度下滑,结合 24 年前三季度经营数据,我们下调公司 24-26年归母净利润预测分别至 20.128.933.2 亿元,下调幅度为-29%-10%-11%,对应 24 年 PE 估值约 13x。考虑到 24Q4 国内南方各区域水泥价格普遍上调,我们仍看好水泥企业盈利水平底部反转,对公司维持“买入”评级。风险提示:需求不及预期风险,行业供需格局恶化的风险,原燃材料价格大幅上涨风险,股权收购进度不及预期风险,汇兑损益风险等。光大证券公共服务