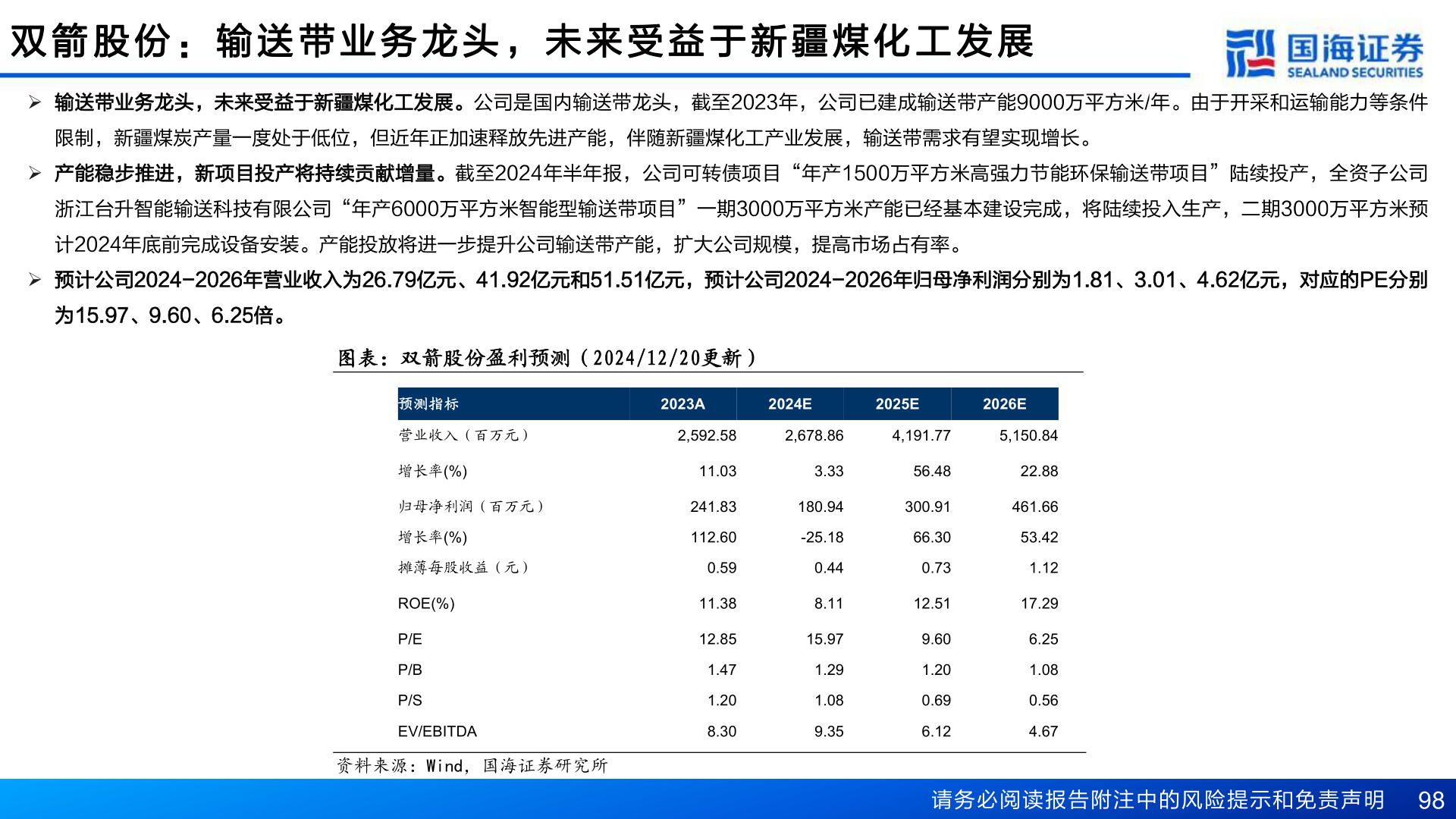

> 数据图表如何解释双 箭 股 份 : 输 送 带 业 务 龙 头 , 未 来 受 益 于 新 疆 煤 化 工 发 展2024-12-4双 箭 股 份 : 输 送 带 业 务 龙 头 , 未 来 受 益 于 新 疆 煤 化 工 发 展Ø 输送带业务龙头,未来受益于新疆煤化工发展。公司是国内输送带龙头,截至2023年,公司已建成输送带产能9000万平方米/年。由于开采和运输能力等条件限制,新疆煤炭产量一度处于低位,但近年正加速释放先进产能,伴随新疆煤化工产业发展,输送带需求有望实现增长。Ø 产能稳步推进,新项目投产将持续贡献增量。截至2024年半年报,公司可转债项目“年产1500万平方米高强力节能环保输送带项目”陆续投产,全资子公司浙江台升智能输送科技有限公司“年产6000万平方米智能型输送带项目”一期3000万平方米产能已经基本建设完成,将陆续投入生产,二期3000万平方米预计2024年底前完成设备安装。产能投放将进一步提升公司输送带产能,扩大公司规模,提高市场占有率。Ø 预计公司2024-2026年营业收入为26.79亿元、41.92亿元和51.51亿元,预计公司2024-2026年归母净利润分别为1.81、3.01、4.62亿元,对应的PE分别为15.97、9.60、6.25倍。图表:双箭股份盈利预测(2024/12/20更新)预测指标营业收入(百万元)增长率(%)归母净利润(百万元)增长率(%)摊薄每股收益(元)ROE(%)P/EP/BP/SEV/EBITDA2023A2024E2025E2026E2,592.582,678.864,191.775,150.8411.03241.83 112.60 0.5911.3812.85 1.47 1.208.303.33180.94 -25.18 0.448.1115.97 1.29 1.089.3556.48300.91 66.30 0.7312.519.60 1.20 0.696.1222.88461.66 53.42 1.1217.296.25 1.08 0.564.67资料来源:Wind,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 98国海证券工业制造