> 数据图表想问下各位网友公司盈利预测与估值简表

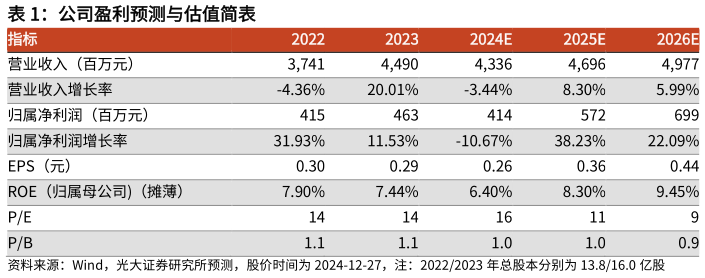

2024-12-2投资建议:青松建化是新疆水泥区域龙头,24 年前 11 月,新疆水泥产量 4498万吨,同比-4.5%,区域水泥需求下滑或将导致公司 24 年收入利润不及预期。我们下调对公司 2024 年归母净利润预测至 4.1 亿元(下调 31%)。考虑到 24年公司主营水泥及化工产品价格或同比下滑,对公司盈利能力造成冲击,且价格修复时间尚不明确,出于谨慎考虑,我们下调公司 2025-2026 年归母净利润预测分别至 5.7 亿元(下调 22%)、7.0 亿元(下调 21%),将投资评级下调至“增持”评级。现价对应公司 2024 年动态市盈率约 16x。风险提示:区域水泥价格下滑风险、区域水泥需求不及预期风险、化工产品价格下滑风险、原燃材料价格大幅上涨风险等。