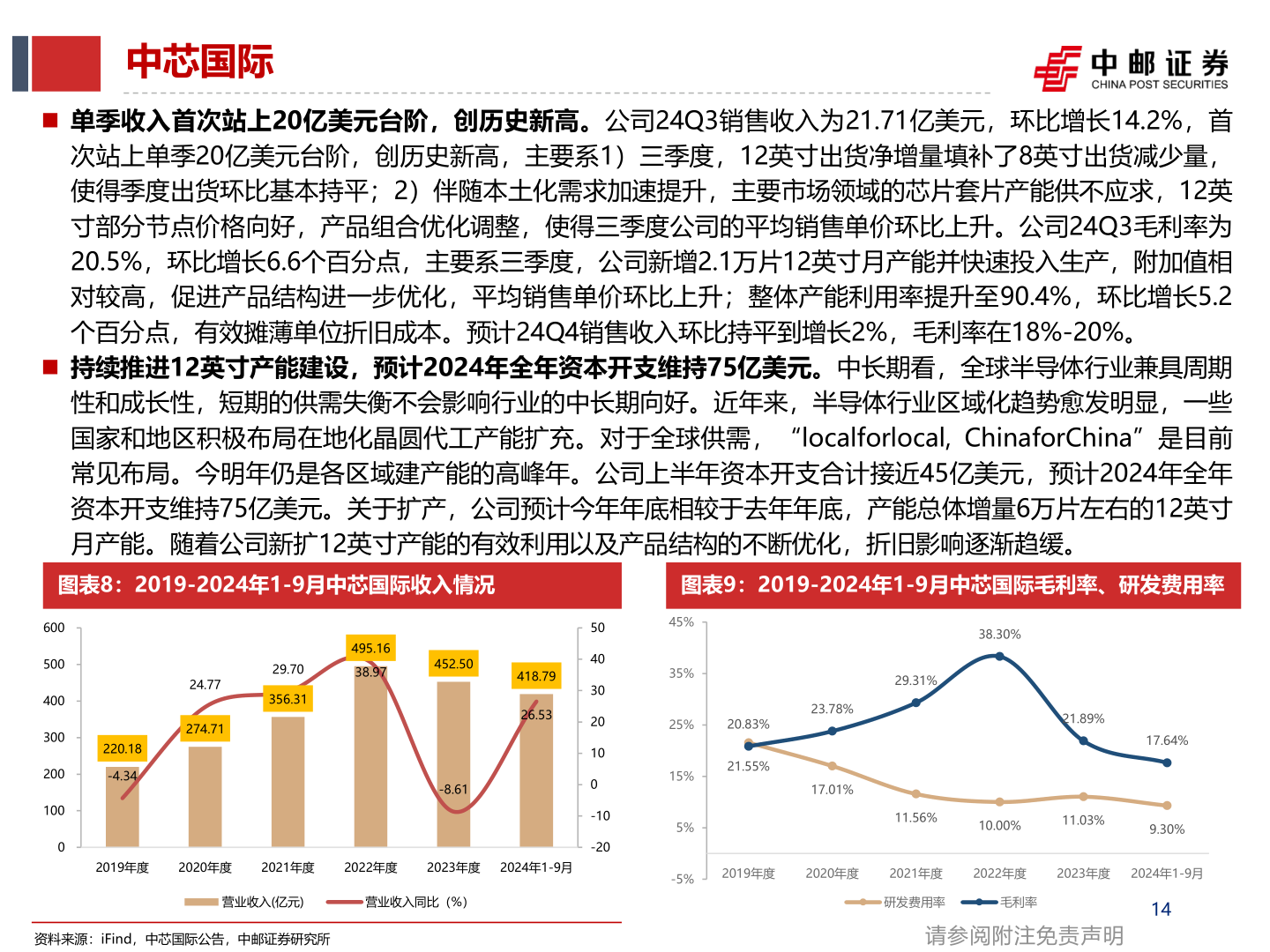

> 数据图表如何才能中芯国际

2025-1-3