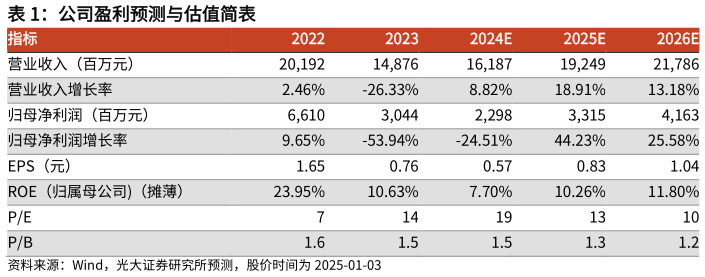

> 数据图表想问下各位网友公司盈利预测与估值简表 2025-1-3投资建议:24Q4 玻纤行业粗纱价格相对稳定,个别品种小幅提价,12 月末库存环比改善,或说明玻纤行业自律已取得较为明显的成效。考虑到 24H2 粗纱提价对盈利增厚幅度低于我们此前预期,以及电子纱价格走势弱于我们此前预期,我们调整对中国巨石 2024-2026 年归母净利润预测至 22.98 亿元(下调 24%)、33.15 亿元(下调 24%)、41.63 亿元(下调 38%)。现价对应 2025 年动态市盈率 13x,维持“买入”评级。风险提示:下游需求复苏不及预期风险、玻纤产品价格下跌风险、产能建设进度不及预期风险、原燃料价格上涨风险、汇率波动导致汇兑损失风险、海外子公司受当地政策影响风险等。光大证券综合其他