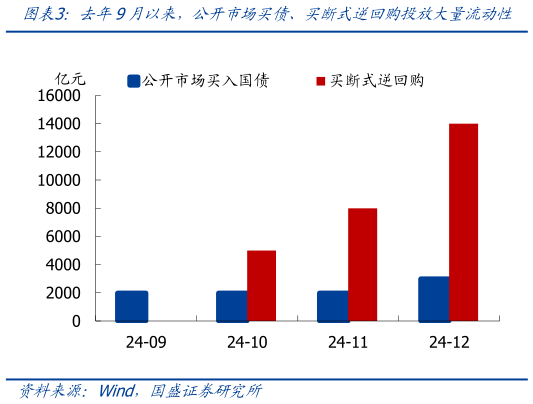

> 数据图表我想了解一下去年9月以来,公开市场买债、买断式逆回购投放大量流动性 当前实际利率仍处偏高水平2025-1-0当前实际利率水平仍偏高,叠加财政发力也需要低利率的环境支持,更大力度的降息可期。当前实际利率仍处偏高水平(按照“新发放贷款利率-CPI”测算的最新实际利率为 3.6%),需要进一步降息为实体降成本、刺激融资需求。同时,财政发力也需要低利率的环境支持,以降低财政付息成本。继续提示:更大力度的降息可期,全年有望降息 2-3 次,幅度至少40BP、甚至更高。关于汇率对于降息的约束,倾向于认为,央行更可能通过逆周期因子、发行离岸央票等工具进行对冲,对降准降息并 实质约束。风险提示: 经济超预期下行,外部环境超预期,政策超预期。国盛证券综合其他