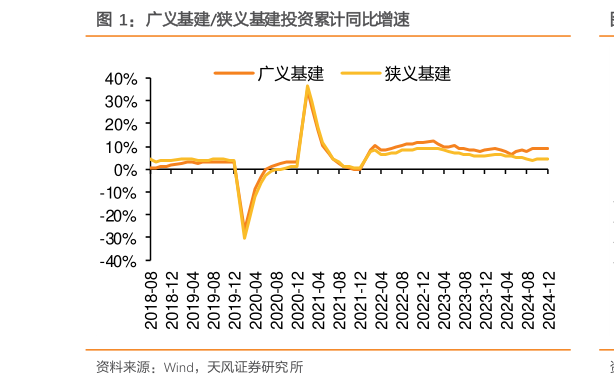

> 数据图表我想了解一下广义基建狭义基建投资累计同比增速2025-1-6基建投资持续高增,关注低估值高股息央国企蓝筹 24 年 1-12 月 地 产 开 发 投 资 狭 义 基 建 广 义 基 建 制 造 业 同 比 分 别-10.6%4.4%9.2%9.2%,12 月单月地产开发投资狭义基建广义基建制造业同比分别-3.2%6.3%7.4%8.3%(增速环比6.62.9-2.3-1pct)。12 月基建投资延续发力,地产投资降幅环比显著收窄,1 月 10 日“中国经济高质量发展成效”系列新闻发布会提到,2024 年的 2 万亿元置换额度,已于 12 月 18 日发行完毕。2025 年的 2 万亿元置换债券,已启动相关发行工作。我们认为资金到位后建筑企业报表仍有较大的改善空间(冲回减值、节约利息、修复估值、提振分红)。此外,2025 年要求提高财政赤字率,赤字规模将有较大幅度增加。我国有较大的举债空间和赤字提升空间。建议关注基建产业链相关标的,重点推荐区域高景气的弹性地方国企,在考核体系持续优化下,关注央国企并购重组机会。 地产单月销售数据增速转正,能源、水利投资高景气 地产按传导顺序看,1-12 月地产销售面积同比-12.9%,单月同比0.4%(增速环比-2.9pct)1-12 月新开工面积同比-23%,单月同比-16.9%(增速环比9.7pct)1-12 月施工面积同比-12.7%,单月同比3%(增速环比39.7pct)1-12 月竣工面积同比-27.7%,单月同比-26%(增速环比12.9pct)12 月地产销售数据转正,关注后续政府收储及商品房去库进度。基建细分板块中,1-12 月交通仓储邮政投资同比5.9%,单月同比-3.5%(增速环比-3.4pct)其中铁路运输投资同比13.5%,单月同比3.5%(增速环比-15.7pct)道路运输投资同比-1.1%,单月同比7.2%(增速环比7pct)1-12 月水电燃热投资同比23.9%,单月同比25.5%(增速环比5pct)1-12 月水利环境公共设施投资同比4.2%,单月同比6%(增速环比-6.2pct)其中水利投资同比41.7% ,单月同比50% (增速环比-19.4pct)公共设施管理投资同比-3.1%,单月同比-4.8%(增速环比-6.7pct)。 关注水泥企业四季度业绩弹性 24 年 1-12 月水泥产量 18.3 亿吨,同比下滑 9.5%,较 1-11 月降幅略有收窄,其中 12 月单月水泥产量 1.55 亿吨,同比下滑 2.0%。12 月水泥出货率均值45%,同比下滑 4pct,环比下滑 6pct。需求端来看,12 月受季节性因素影响,水泥需求环比有所减弱。截止 1 月 10 日水泥出货率为 38%,较 11 月底下滑 10pct,同比低 4pct 左右。当前水泥企业库存 58%,同比降低 9pct,环比降低 6pct。需求末期部分地区企业有降价清库意愿,价格呈小幅回落走势。截止 1 月 10 日全国水泥价格均价 417 元吨,较 11 月末提升 16 元吨,预计 1 月市场普遍收尾阶段水泥价格或仍有下跌。我们认为 24Q4 水泥企业业绩有望创下年内新高,当前时间建议关注春季躁动行情,继续关注华东、华南及出海水泥龙头。 关注玻璃供需节奏变化 24 年 1-12 月平板玻璃产量 10042 万重量箱,同比增长 2.9%,12 月单月平板玻璃产量 8396 万重量箱,同比减少 1.1% 。12 月国内浮法玻璃市场刚需仍存一定支撑,整体交投氛围尚可。截至 1 月 9 日生产商库存达 4002 万重箱,较 11 月末减少 386 万重箱,年同比高 1055 万重箱。价格端,截至 1 月 9日 5mm 浮法白玻价格 74 元重箱,较 11 月末降低 3 元重箱,年同比低37 元重箱。盈利端,截止上周末管道气燃料煤燃料石油焦燃料玻璃企业利润分别为-1.75.31.2 元重箱。后市看,下月个别产线计划放水,产能存缩减预期。年前供需结构预期转弱,年后厂库压力增大,浮法厂或存降价去库预期。 风险提示:地产政策边际改善低于预期基建投资增速不及预期水泥、玻璃等需求低于预期。天风证券综合其他