> 数据图表如何看待长沙银行拨备覆盖率和拨贷比

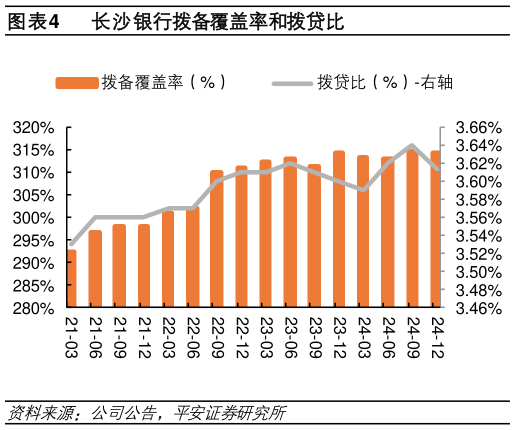

2025-1-1 投资建议:深耕本土基础夯实,看好公司零售潜力。长沙银行作为深耕湖南的优质本土城商行,区域充沛的居民消费活力为其零售业务发展创造了良好的外部条件,同时公司对于零售业务模式的探索仍在持续迭代升级,随着未来零售生态圈打造、运营更趋成熟以及县域金融战略带来的协同效应,我们认为其在零售领域的竞争力将得以保持。特别是公司 3 季度永续债的成功发行持续公司资本实力,为公司长期发展添砖加瓦。我们维持公司 24-26 年盈利预测,预计公司 24-26 年 EPS 分别为 1.972.212.51 元,对应盈利增速分别为 6.4%11.7%13.7%,目前股价对应 24-26 年 PB 分别为 0.52x0.47x0.42x,维持“推荐”评级。 风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。