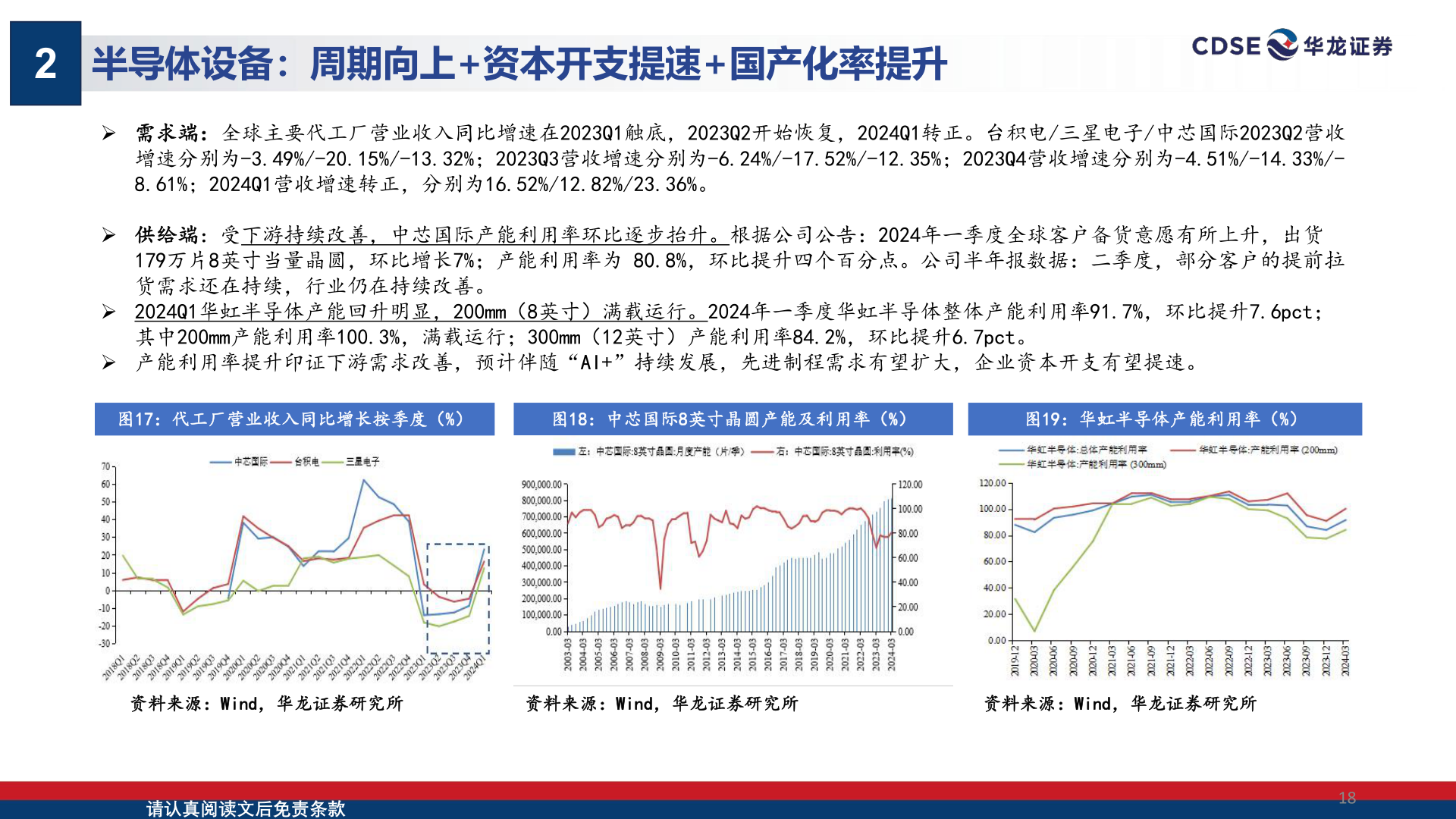

> 数据图表怎样理解22024-7-22半导体设备:周期向上+资本开支提速+国产化率提升Ø 需求端:全球主要代工厂营业收入同比增速在2023Q1触底,2023Q2开始恢复,2024Q1转正。台积电/三星电子/中芯国际2023Q2营收增速分别为-3.49%/-20.15%/-13.32%;2023Q3营收增速分别为-6.24%/-17.52%/-12.35%;2023Q4营收增速分别为-4.51%/-14.33%/-8.61%;2024Q1营收增速转正,分别为16.52%/12.82%/23.36%。Ø 供给端:受下游持续改善,中芯国际产能利用率环比逐步抬升。根据公司公告:2024年一季度全球客户备货意愿有所上升,出货179万片8英寸当量晶圆,环比增长7%;产能利用率为 80.8%,环比提升四个百分点。公司半年报数据:二季度,部分客户的提前拉货需求还在持续,行业仍在持续改善。Ø 2024Q1华虹半导体产能回升明显,200mm(8英寸)满载运行。2024年一季度华虹半导体整体产能利用率91.7%,环比提升7.6pct;其中200mm产能利用率100.3%,满载运行;300mm(12英寸)产能利用率84.2%,环比提升6.7pct。Ø 产能利用率提升印证下游需求改善,预计伴随“AI+”持续发展,先进制程需求有望扩大,企业资本开支有望提速。图17:代工厂营业收入同比增长按季度(%)图18:中芯国际8英寸晶圆产能及利用率(%)图19:华虹半导体产能利用率(%)资料来源:Wind,华龙证券研究所资料来源:Wind,华龙证券研究所资料来源:Wind,华龙证券研究所请认真阅读文后免责条款18华龙证券公共服务