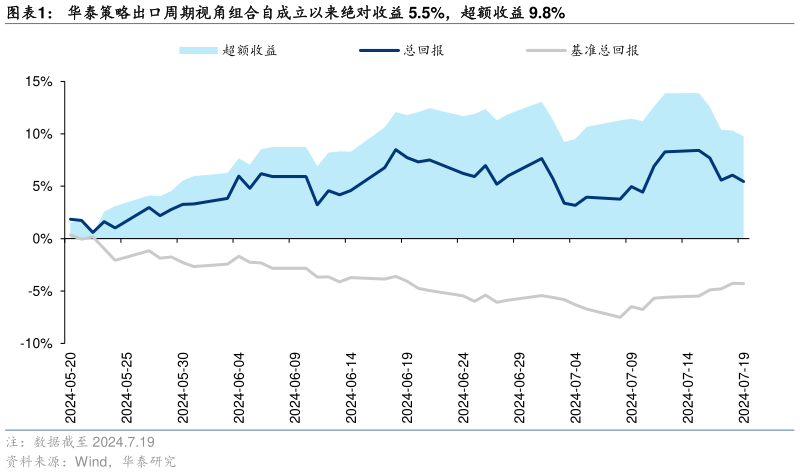

> 数据图表想关注一下华泰策略出口周期视角组合自成立以来绝对收益 5.5%,超额收益 9.8%

2024-7-2