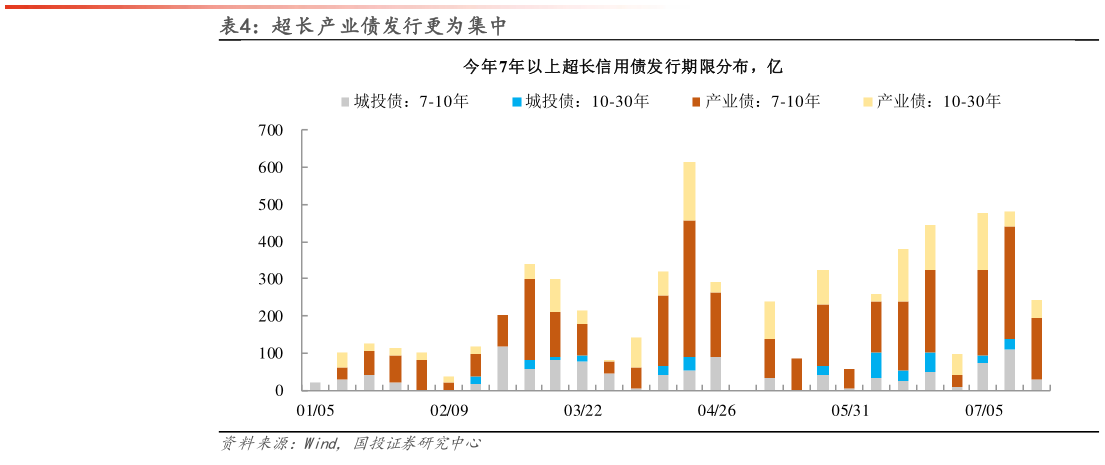

> 数据图表一起讨论下超长产业债发行更为集中2024-7-0并且,“学习效应”的加持也会给超长信用债配置提供辅助。假设仓位 80%布局在信用债称之为信用风格组合,反之为利率风格组合(80%仓位在 10 年国债)。其中,信用风格组合留有16%的仓位给 10 年 AA产业债。从结果来看,1)7 月以来信用风格组合综合收益(票息加资本利得)整体好于利率风格,2)超长信用债在信用风格组合收益贡献均在 30%以上,最大值可达 49%,体现在城投债短端下沉组合,即:短债收益略为“鸡肋”时,超长信用债的相对性价比得以迅速提升。 因此,利率债区间震荡,2.3%以下票息资产又缺乏优势时,超长信用债是为数不多可以实现收益增厚策略的资产,且从其他三点来看,策略布局方向正在强化超长信用债的偏好。国投证券金融地产