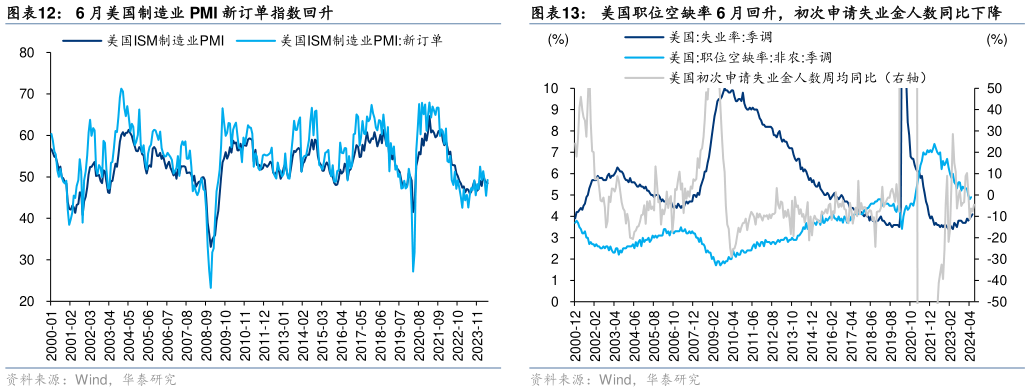

> 数据图表如何了解6 月美国制造业 PMI 新订单指数回升2024-7-0降息交易缘何“遇冷”我们认为主要有两大原因: 首先,随着市场对联储降息共识上升,预期差或从降息起点转向降息斜率:我们在 2024.6.6欧央行鹰派降息或为港股创造“顺风”中指出,欧央行降息后欧元短线上升、10 年期德债利率拉升、欧股涨幅小幅收窄,市场对 ECB 不对利率路径做预先承诺、且上调 GDP 和通胀预期反应偏“鹰”。类似地,尽管市场当前预期联储年内降息 2 次、且在连续 8 次 FOMC会议中降息 6 次,但实际降息路径仍有不确定性。 1) 本轮美国经济基本面韧性或超预期:制造业方面,美国 ISM 制造业 PMI 连续 2 个月回落,但 PMI 新订单指数 6 月回升就业方面,6 月非农就业不及预期,但职位空缺率 6月回升,初次申请失业金人数同比下降消费方面,7.16 美国 6 月零售销售超预期与上月持平,汽车经销商的销售下降被其他方面的普遍增长所抵消。当前美国居民部门资产负债表整体较健康,强劲的房价和美股拉动家庭净资产创新高,居民(特别是中产群体)财产性收入预期上升对消费的支撑仍未出现明显动摇。随着联储开启降息,金融条件和经济预期改善,进一步降息的必要性或有待观察,可能并不会出现“连续”或“大幅”降息。华泰证券综合其他