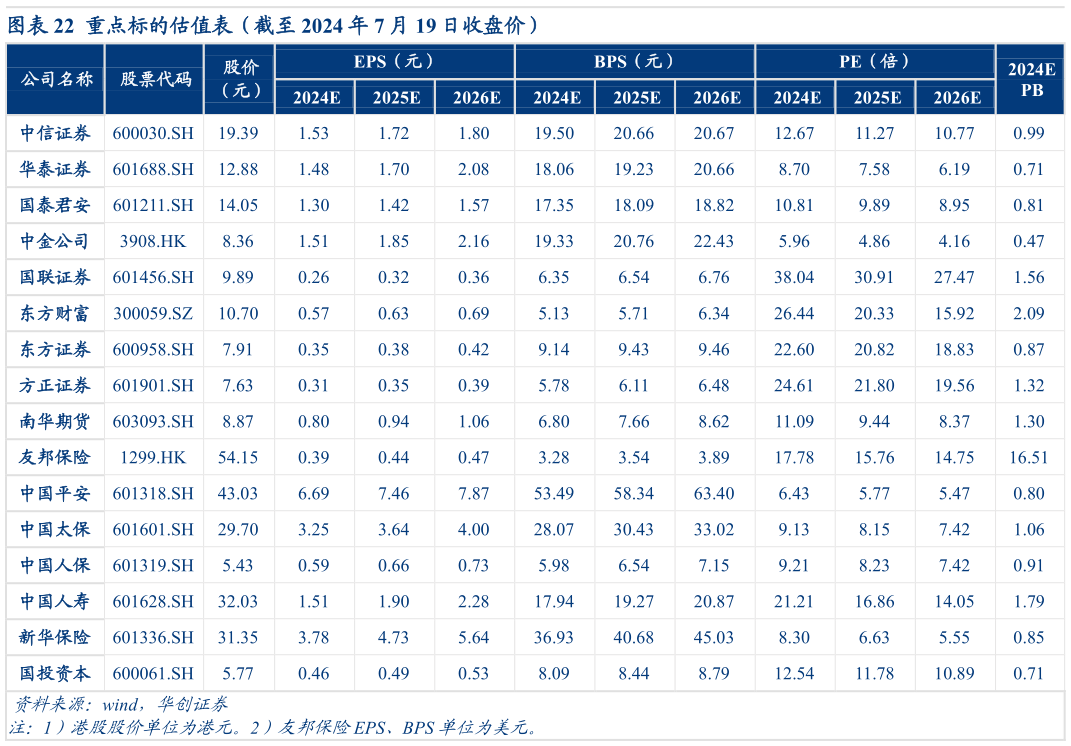

> 数据图表我想了解一下重点标的估值表(截至 2024 年 7 月 19 日收盘价)2024-7-0中国人寿(601628)2024 年一季报点评:NBV 增速亮眼,投资拖累净利润: 2024Q1 公司负债端表现亮眼,新业务价值率改善驱动 NBV 实现高增,但投资端影响净利润增速表现。向前展望,我们认为公司稳健的发展策略有助于其更好地抵御利率下行周期风险,同时行业领先的代理人改革进程将持续为其提供增长动能。考虑 2024 年公司开始全面实施新准则,我们调整公司 2024-2026 年EPS 预测值为 1.511.902.28 元(修改为新准则口径,原值旧准则口径下 2024-2026E 为0.971.201.36 元),维持 2024 年 PEV 目标值为 0.8x,对应 2024 年目标价为 38.43 元,维持公司“推荐”评级。 风险提示:监管变动、代理人转型不及预期,长期利率下行,权益市场震荡。 中国太保(601601)2024 年一季报点评:代理人渠道驱动 NBV 高增,净利润超预期:2024Q1公司产寿延续双优,NBV 实现高增,COR 同比优化。投资端高基数背景下仅小幅下行,负债驱动净利润超预期正增。向前展望,我们认为“长航”转型将持续赋能太保寿险多渠道经营韧性,产险预计保持高质量发展。我们维持 2024-2026 年 EPS 预测值为 3.33.64.0 元,2024 年目标 PEV 为0.60x,对应 2024 年目标价为 35.35 元,维持“推荐”评级。 风险提示:监管变动、改革不及预期、自然灾害加剧、权益市场波动、长期利率持续下行。华创证券金融地产