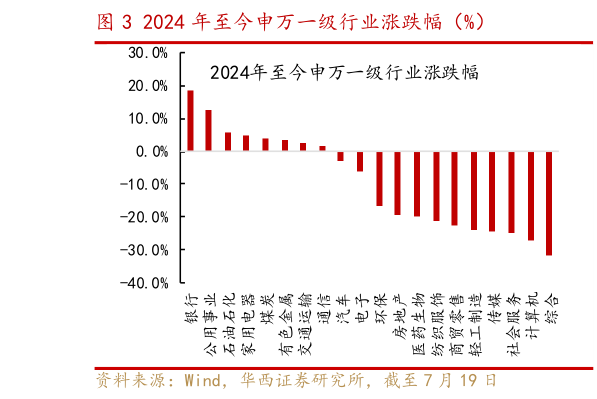

> 数据图表我想了解一下2024 年至今申万一级行业涨跌幅(%)2024-7-0事实上,A 股高股息策略自 2021 年起就持续跑赢,其相对无风险利率的比价优势受到低风险偏好资金的增配。2021 年以来,机构抱团的核心资产已面临高估值的压力,基金重仓指数自 2022 年起持续调整,与此相对应的是新发基金规模大幅下降,至今仍处于“冰点”,公募层面的增量资金入市乏力。在此期间,国内楼市压力逐渐显现,通胀水平下行,A 股市场盈利高速增长的板块逐渐稀缺。在十年期国债利率下行和资产配置荒背景下,中字头、红利指数等高股息资产显现出“类债券”的配置价值,受到配置型增量资金的关注。此外,近年来海外政治环境复杂化、地缘冲突频发也促使存量资金偏好向低风险资产转移。资本市场政策导向也在强化高股息思潮。如 2023 年 12 月证监会发布上市公司监管指引第 3 号上市公司现金分红,2024 年 4 月,“新国九条”均指出要强化分红监管,对分红不达标采取强制约束措施,推动一年多次分红。企业端来看,伴随着 ROIC 中枢的下移,企业减少资本开支,A 股公司自由现金流累积,不论是总额还是占总市值的比重均来到 2010 年以来的高点,派息分红本具有增厚 ROE 的功能,派息分红自然成为更多企业的选择。华西证券综合其他