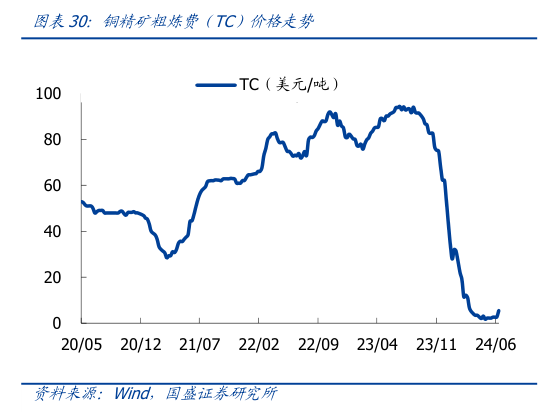

> 数据图表咨询大家铜精矿粗炼费(TC)价格走势

2024-7-0宏观方面:美通胀数据持续降温,降息预期再定价下宏观利好情绪凸显国内宏观上看,地产端利好政策集中出台,可期待海内外宏观利好预期共振库存端:本周全球铜库存(国内社库(含 SHFE)保税LMECOMEX 交易所)为 70.3 万吨,较上周增加0.85 万吨。其中国内总库存减少 1.41 万吨,LME 库存增加 2.07 万吨,COMEX 库存增加 0.19 万吨供给端:本周进口铜矿 TC 均价小幅上涨至 5 美元吨,CSPT 三季度加工费指导价定为 30 美元吨,现货 TC 维持上行趋势,供需端维稳冶炼厂的集中检修期即将进入尾声,前期检修企业复产后爬产,产量环比或将增加。整体看,虽然 TC 逐步触底回升,但中游冶炼利润空间仍受限,未来看不排除供给端出现更大规模减产。需求端:精铜杆下游逢低采购,交易积极性回升,多数企业表示市场点价热情有所提振。但部分地区受需求疲弱拖累,下游无订单支撑,交投积极性低迷,整体成交并未大幅改善。未来铜价预计维稳偏弱运行,等待宏观催化发酵及下游需求的边际变化。