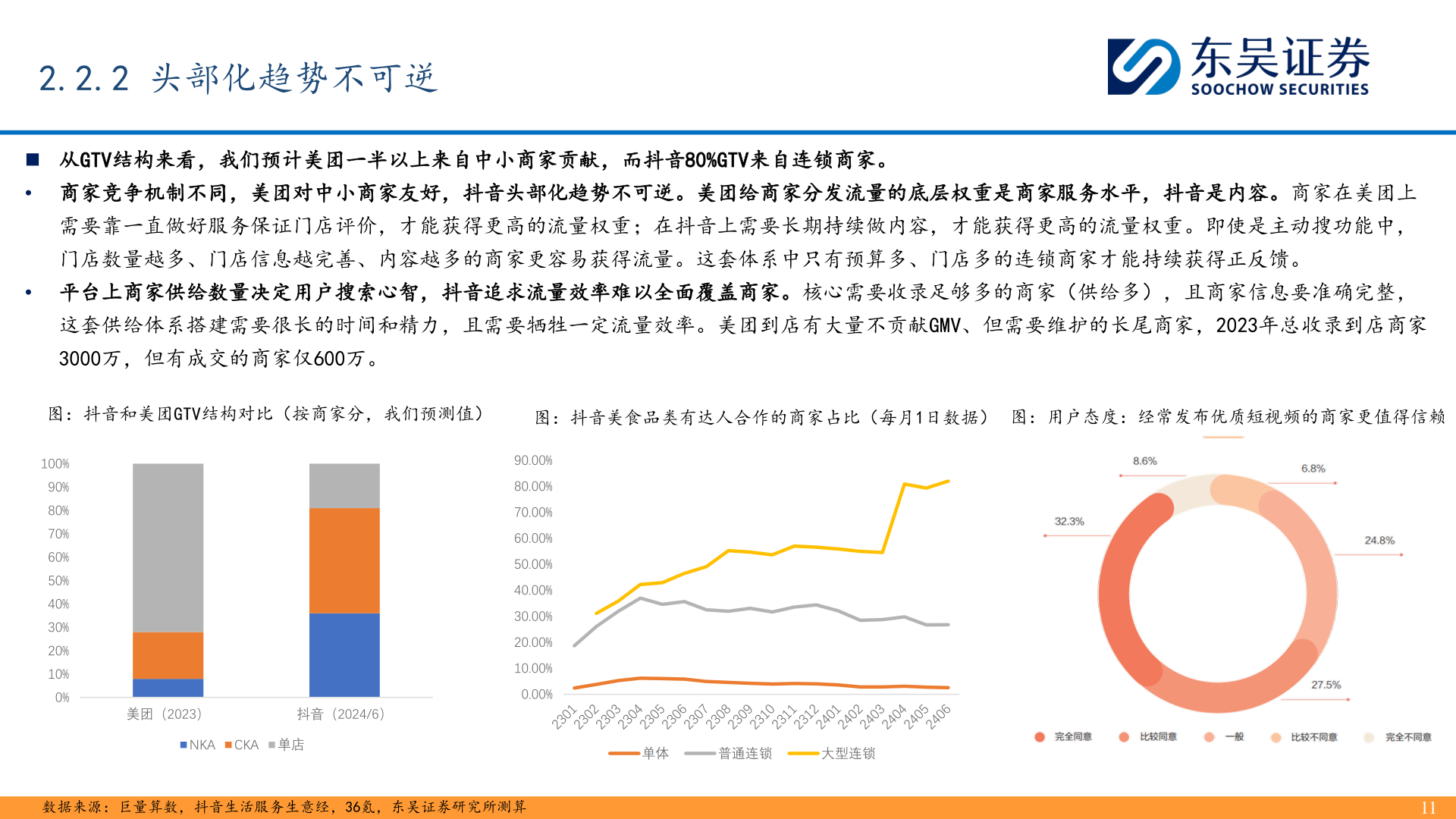

> 数据图表咨询下各位2.2.2 头部化趋势不可逆2024-7-22.2.2 头部化趋势不可逆◼ 从GTV结构来看,我们预计美团一半以上来自中小商家贡献,而抖音80%GTV来自连锁商家。• 商家竞争机制不同,美团对中小商家友好,抖音头部化趋势不可逆。美团给商家分发流量的底层权重是商家服务水平,抖音是内容。商家在美团上需要靠一直做好服务保证门店评价,才能获得更高的流量权重;在抖音上需要长期持续做内容,才能获得更高的流量权重。即使是主动搜功能中,门店数量越多、门店信息越完善、内容越多的商家更容易获得流量。这套体系中只有预算多、门店多的连锁商家才能持续获得正反馈。• 平台上商家供给数量决定用户搜索心智,抖音追求流量效率难以全面覆盖商家。核心需要收录足够多的商家(供给多),且商家信息要准确完整,这套供给体系搭建需要很长的时间和精力,且需要牺牲一定流量效率。美团到店有大量不贡献GMV、但需要维护的长尾商家,2023年总收录到店商家3000万,但有成交的商家仅600万。图:抖音和美团GTV结构对比(按商家分,我们预测值)图:抖音美食品类有达人合作的商家占比(每月1日数据)图:用户态度:经常发布优质短视频的商家更值得信赖100%90%80%70%60%50%40%30%20%10%0%90.00%80.00%70.00%60.00%50.00%40.00%30.00%20.00%10.00%0.00%美团(2023)抖音(2024/6)NKACKA 单店单体普通连锁大型连锁数据来源:巨量算数,抖音生活服务生意经,36氪,东吴证券研究所测算11东吴证券综合其他