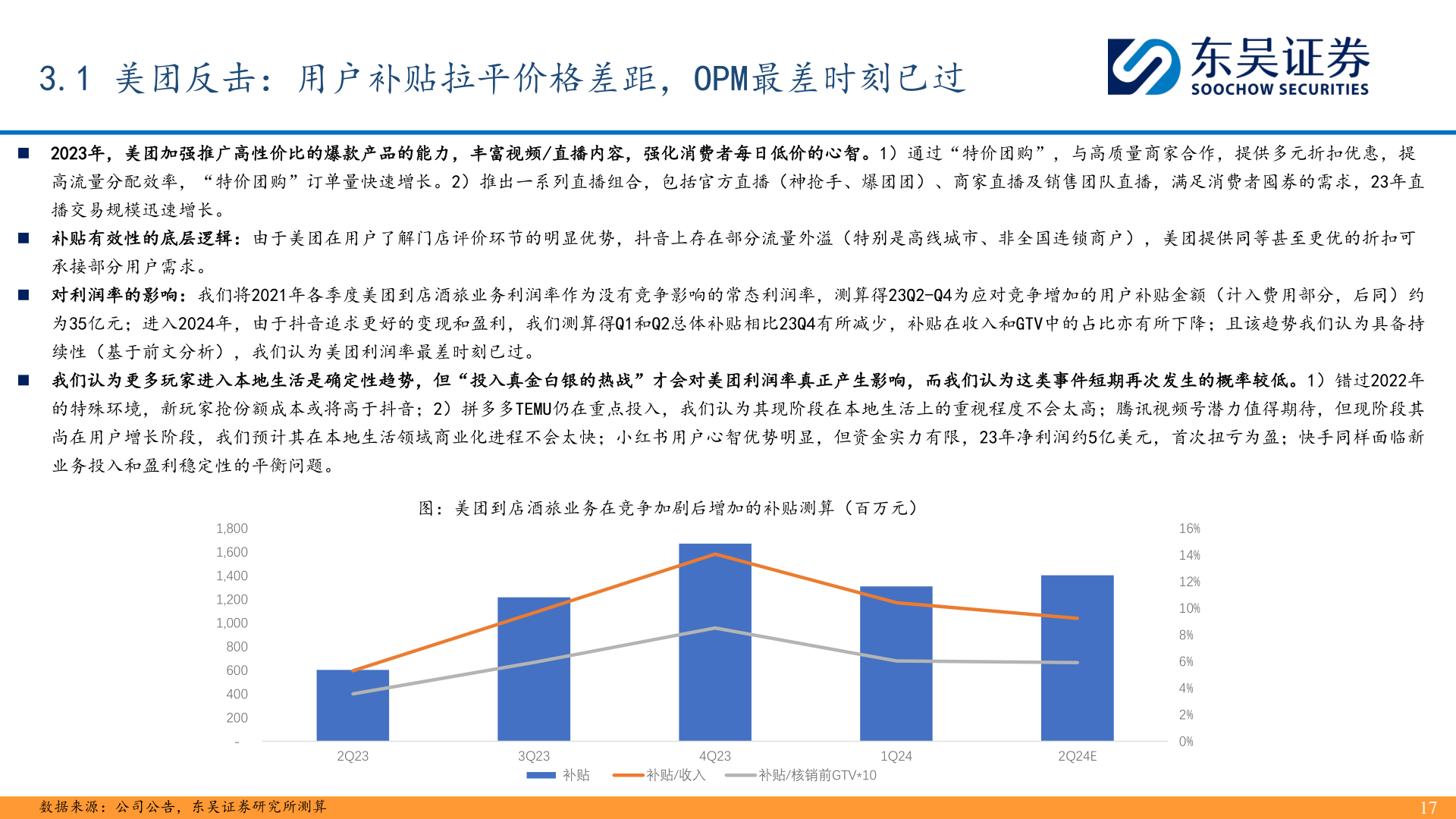

> 数据图表怎样理解3.1 美团反击:用户补贴拉平价格差距,OPM最差时刻已过2024-7-23.1 美团反击:用户补贴拉平价格差距,OPM最差时刻已过◼ 2023年,美团加强推广高性价比的爆款产品的能力,丰富视频/直播内容,强化消费者每日低价的心智。1)通过“特价团购”,与高质量商家合作,提供多元折扣优惠,提高流量分配效率,“特价团购”订单量快速增长。2)推出一系列直播组合,包括官方直播(神抢手、爆团团)、商家直播及销售团队直播,满足消费者囤券的需求,23年直播交易规模迅速增长。◼ 补贴有效性的底层逻辑:由于美团在用户了解门店评价环节的明显优势,抖音上存在部分流量外溢(特别是高线城市、非全国连锁商户),美团提供同等甚至更优的折扣可承接部分用户需求。◼ 对利润率的影响:我们将2021年各季度美团到店酒旅业务利润率作为没有竞争影响的常态利润率,测算得23Q2-Q4为应对竞争增加的用户补贴金额(计入费用部分,后同)约为35亿元;进入2024年,由于抖音追求更好的变现和盈利,我们测算得Q1和Q2总体补贴相比23Q4有所减少,补贴在收入和GTV中的占比亦有所下降;且该趋势我们认为具备持续性(基于前文分析),我们认为美团利润率最差时刻已过。◼ 我们认为更多玩家进入本地生活是确定性趋势,但“投入真金白银的热战”才会对美团利润率真正产生影响,而我们认为这类事件短期再次发生的概率较低。1)错过2022年的特殊环境,新玩家抢份额成本或将高于抖音;2)拼多多TEMU仍在重点投入,我们认为其现阶段在本地生活上的重视程度不会太高;腾讯视频号潜力值得期待,但现阶段其尚在用户增长阶段,我们预计其在本地生活领域商业化进程不会太快;小红书用户心智优势明显,但资金实力有限,23年净利润约5亿美元,首次扭亏为盈;快手同样面临新业务投入和盈利稳定性的平衡问题。图:美团到店酒旅业务在竞争加剧后增加的补贴测算(百万元)1,8001,6001,4001,2001,000800600400200-16%14%12%10%8%6%4%2%0%数据来源:公司公告,东吴证券研究所测算172Q233Q234Q231Q242Q24E补贴补贴/收入补贴/核销前GTV*10东吴证券综合其他