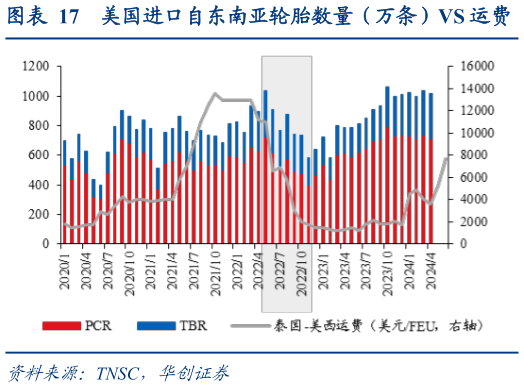

> 数据图表如何才能美国进口自东南亚轮胎数量(万条)VS 运费2024-7-2年初以来,在地缘政治不确定、航司绕行等因素的影响下,国际海运费价格大幅上涨。虽然轮胎出口贸易大部分以 FOB 报价为主,故而短期海运费的上涨大部分不直接体现在胎企成本端。但由于轮胎的单柜货值不高,海运费的快速上涨和持续高位预计会对在海外以性价比为核心竞争力的中国轮胎的需求造成负面影响。定量测算,以 40 寸标准集装箱为例,其通常可以装载 800-900 条半钢胎,若以均价 40 美金条测算,其单柜货值约为3.2-3.6 万美金。故而海运费每上涨 2000 美金FEU,预计影响海外经销商占货值 6%左右的成本。复盘上一轮的海运费上涨我们发现,其核心驱动力主要来自于欧美的疫情后补库,导火索则来源于 2021 年 3 月苏伊士运河的堵塞,后续如海外港口工人及卡车司机的罢工加剧了集装箱周转的困难,进而运费大幅度上涨。在需求旺盛但运力无法匹配的大背景下,海外客户为维持存货周转率下了超量订单,进而导致在集装箱周转实现修复的运费下行阶段,库存快速累积,随后轮胎进入约半年左右的海外去库存周期,体现在 2022 年 6 月至 2023 年 2 月美国轮胎总进口量与海运费的同步下滑。而本轮海运费的上涨驱动与上一轮略有不同,主要来自于被动绕行导致的对船舶需求边际超越供给。除部分区域外(如南美受对新能源汽车加征关税影响或存在补库行为),终端需求相对较为稳定,故而海外客户观望情绪相对浓厚,轮胎订单从边际上呈现稳定局面,未来海运费回落导致的去库存风险相对可控。故而展望下半年,我们认为需重点关注海运费的持续性和拐点,海运费若回落将利好中国轮胎出口性价比的修复。华创证券综合其他