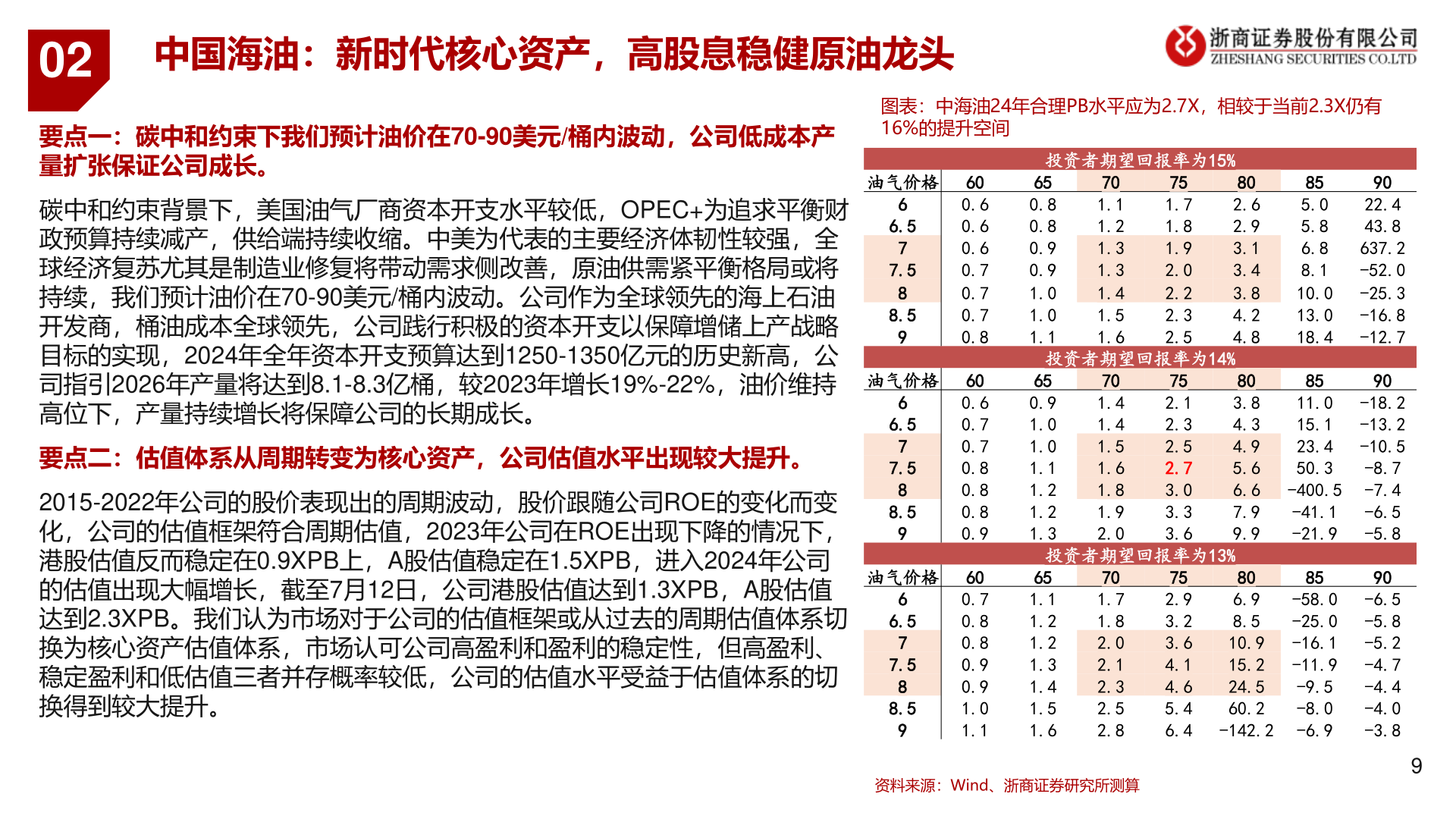

> 数据图表如何了解022024-7-202中国海油:新时代核心资产,高股息稳健原油龙头要点一:碳中和约束下我们预计油价在70-90美元/桶内波动,公司低成本产量扩张保证公司成长。碳中和约束背景下,美国油气厂商资本开支水平较低,OPEC+为追求平衡财政预算持续减产,供给端持续收缩。中美为代表的主要经济体韧性较强,全球经济复苏尤其是制造业修复将带动需求侧改善,原油供需紧平衡格局或将持续,我们预计油价在70-90美元/桶内波动。公司作为全球领先的海上石油开发商,桶油成本全球领先,公司践行积极的资本开支以保障增储上产战略目标的实现,2024年全年资本开支预算达到1250-1350亿元的历史新高,公司指引2026年产量将达到8.1-8.3亿桶,较2023年增长19%-22%,油价维持高位下,产量持续增长将保障公司的长期成长。要点二:估值体系从周期转变为核心资产,公司估值水平出现较大提升。2015-2022年公司的股价表现出的周期波动,股价跟随公司ROE的变化而变化,公司的估值框架符合周期估值,2023年公司在ROE出现下降的情况下,港股估值反而稳定在0.9XPB上,A股估值稳定在1.5XPB,进入2024年公司的估值出现大幅增长,截至7月12日,公司港股估值达到1.3XPB,A股估值达到2.3XPB。我们认为市场对于公司的估值框架或从过去的周期估值体系切换为核心资产估值体系,市场认可公司高盈利和盈利的稳定性,但高盈利、稳定盈利和低估值三者并存概率较低,公司的估值水平受益于估值体系的切换得到较大提升。66.577.588.5966.577.588.59投资者期望回报率为13%油气价格 6066.577.588.590.7 0.8 0.8 0.9 0.9 1.0 1.1651.1 1.2 1.2 1.3 1.4 1.5 1.6701.7 1.8 2.0 2.1 2.3 2.5 2.8资料来源:Wind、浙商证券研究所测算8590752.9 3.2 3.6 4.1 -9.5 4.6 5.4 -8.0 6.4 -142.2 -6.980-58.0 -6.5 6.9 8.5 -25.0 -5.8 10.9 -16.1 -5.2 15.2 -11.9 -4.7 -4.4 24.5 -4.0 60.2 -3.89图表:中海油24年合理PB水平应为2.7X,相较于当前2.3X仍有16%的提升空间投资者期望回报率为15%油气价格 6095%投资者期望回报率为14%油气价格 600.6 0.6 0.6 0.7 0.7 0.7 0.8650.8 0.8 0.9 0.9 1.0 1.0 1.1650.6 0.9 添加标题0.7 1.0 1.0 0.7 1.1 0.8 0.8 1.2 1.2 0.8 0.9 1.3701.1 1.2 1.3 1.3 1.4 1.5 1.6701.4 1.4 1.5 1.6 1.8 1.9 2.0751.7 1.8 1.9 2.0 2.2 2.3 2.5752.1 2.3 2.5 2.7 3.0 3.3 3.6802.6 2.9 3.1 3.4 3.8 4.2 4.8908522.4 5.0 43.8 5.8 637.2 6.8 -52.0 8.1 10.0 -25.3 13.0 -16.8 18.4 -12.790858011.0 -18.2 3.8 15.1 -13.2 4.3 23.4 -10.5 4.9 5.6 50.3 -8.7 6.6 -400.5 -7.4 -41.1 -6.5 7.9 9.9 -21.9 -5.8浙商证券能源矿产