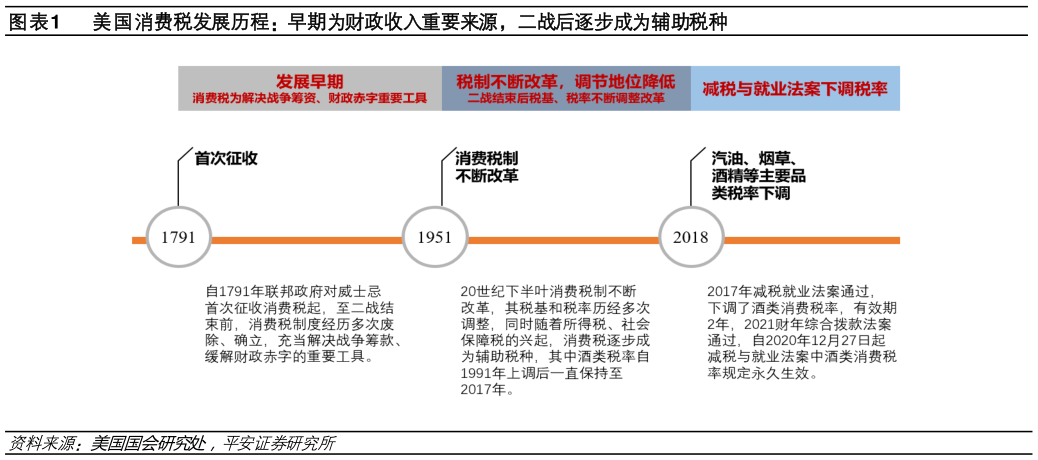

> 数据图表如何看待美国消费税发展历程:早期为财政收入重要来源,二战后逐步成为辅助税种2024-7-220 世纪上半叶,联邦政府通过征收消费税提供战时开支。一战期间消费税成为战时开支的重要来源,1918 年税收法增加部分消费税暂行条例,首次对枪支、炮弹和弹药筒征收消费税,使得 1914-1919 年消费税收入增长 3 倍禁酒令期间(1920-1933 年)消费税收入大幅下滑,至 1930 年不及禁令前的一半,1933 年禁酒令废除后逐步回升二战前后消费税率全面上调,征收范围也进一步扩大至奢侈品(如皮草等),尽管人们开始质疑征收范围的扩大使得征税成本过高而收入增长却有限,但 1932-1942 年期间国会仍然两次拒绝采用一般销售税(general sales tax)。20 世纪下半叶至今,消费税制度迎来不断改革。1951 年税收法提高了主要的消费税率(如酒精和烟草)和税基,但 1954、1965 年消费税减税法案再次缩减征税范围及税率,尤其在 1965 年取消多数联邦消费税以助推经济扩张在里根至布什政府长达 20 年依赖财政赤字刺激经济发展的政策下,1990 年代初期美国政府陷于空前规模的财政赤字中,因此 1990 年综合预算调节法案上调消费税率,包括蒸馏酒(此前于 1985 年上调)、啤酒和葡萄酒(此前于 1951 年上调)、烟草(此前于 1982 年上调)、汽油(此前于 1982 年上调)等品类21 世纪 2009 年儿童医疗保险重新授权法案将联邦烟草税由0.38 美元每包提高至 1.01 美元每包,但烟草需求下滑导致联邦烟草税收承压2017 年减税和就业法案下调小规模酒类厂商和信贷税率,有效期两年,2021 财年综合拨款法案中进一步规定,自 2020 年 12 月 27 日起减税与就业法案中酒类消费税率规定永久生效。平安证券综合其他