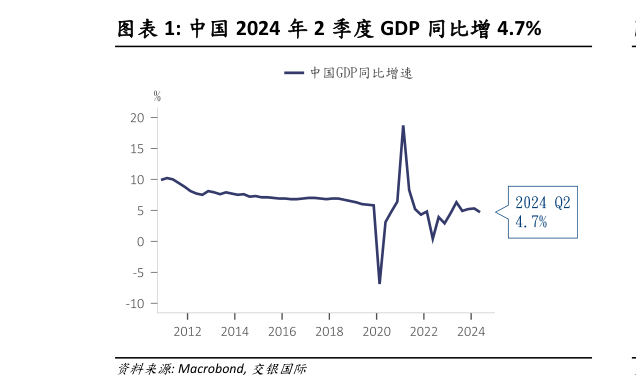

> 数据图表怎样理解中国 2024 年 2 季度 GDP 同比增 4.7%2024-7-1 对于外需:短期仍可乐观,利好因素在于全球制造业景气度回升,全球流动性边际上正在持续改善,美国降息预期边际提升,利好欧美补库需求打开,且地产等周期需求有望持续复苏,新兴市场中间品、资本品需求回暖,均对后续出口构成有力支撑。但从结构层面来看,部分行业产能问题造成的价格拖累因素仍待改善,仍待内需进一步改善来平衡部分产业的供需缺口。而全球范围内贸易保护、关税壁垒等问题可能一定程度上影响出口的斜率。 对于内需:内需仍待进一步巩固,2 季度的物价、社融以及进口数据也反映当前内需仍待进一步巩固。3 季度作为重要的政策窗口期,可期待或有更多举措落地来提振内需。我们预计随着宏观政策,包括后续特别国债发行、地方债发行提速,以及强地产刺激措施继续显效、结合设备更新、消费品以旧换新等积极财政措施在供、需两端的支持,以及海外主要央行逐步转入降息周期,中国央行降息降准仍可期待,均有助于推动内需持续恢复和改善,预计后续经济仍将延续回升趋势。交银国际证券综合其他