> 数据图表如何了解十年期美债收益率与联邦基金利率(%) 通胀预期与真实收益率(%)

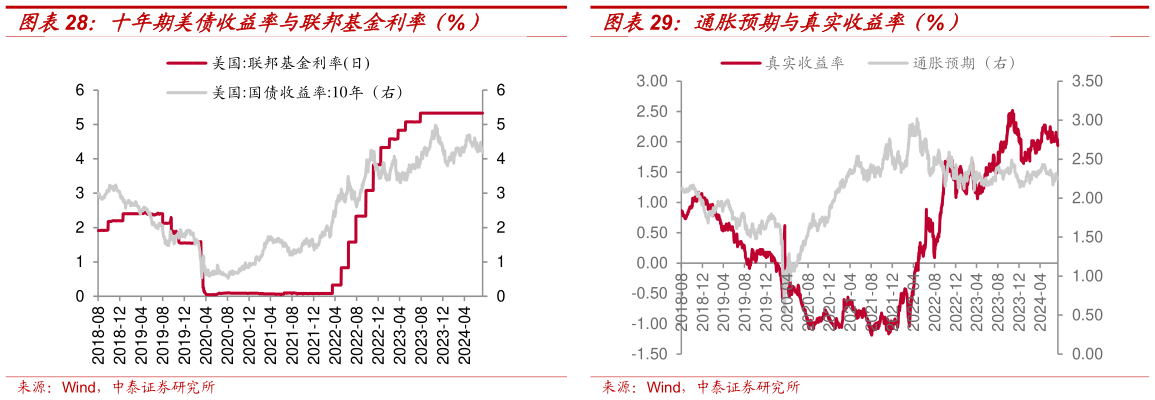

2024-7-1 高通胀支撑金价偏离实际利率。通过比较金价实际利率预测模型的残差我们发现,2006 年至今,残差均值基本为零,意味着从长期来看,美债真实收益率的预测模型依然有效,两者之间存在稳定的锚定关系,但短期来看该模型会因为流动性压力、通缩及通胀担忧以及金融市场的大幅波动带来较大扰动。如下图所示,在 2008 年金融危机、2011 年油价快速上行时,该指标到达历史极高值位置(均值两倍标准差),当 2013年欧债危机导致的流动性危机、2015 年通缩预期升温时,该指标又达到历史极低值附近(负的均值两倍标准差)。那么目前看,伴随着油价上涨及美国近四十年以来的高通胀,该指标再次达到历史极高值附近,使得真实收益率的预测金价和实际金价出现较大偏差。