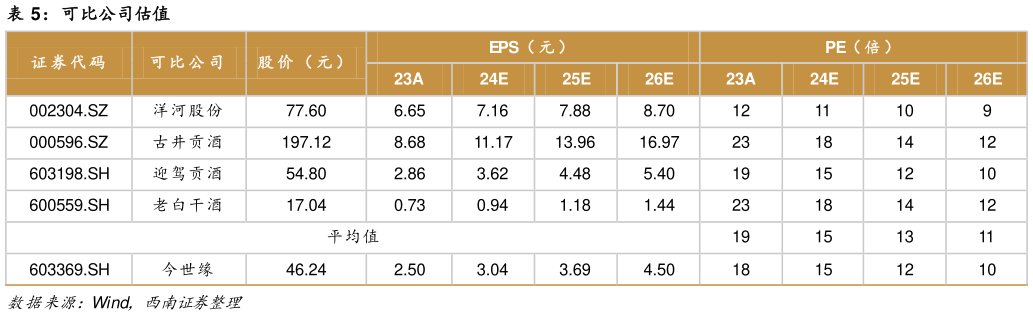

> 数据图表如何解释可比公司估值2024-7-1局培育国缘 V3,持续推动产品结构升级,盈利能力持续增强此外,公司对省外布局区域和产品进行合理取舍,更加聚焦核心市场和核心产品,省外市场开拓将更加扎实稳健。总的来看,未来 3-5 年是省内市占率持续提升和全国化布局的突破期,伴随着毛利率提升叠加费用率递减,业绩弹性将持续释放。公司是兼具稳健性和成长性的优质标的,给予 2024 年 20倍 PE,对应目标价 60.80 元,维持 “买入”评级。西南证券大消费