> 数据图表如何了解本周涤纶长丝江浙织机开工率提升,同比跌幅收窄

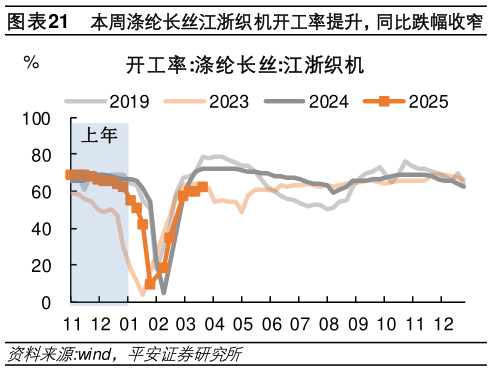

2025-3-1工业生产有所分化。原材料方面,钢铁、水泥生产回升,玻璃、沥青及多数化工品回落。1)钢铁方面,本周日均铁水产量、五大钢材品种产量同环比提升。当前五大钢材品种库存低于去年同期,且钢厂盈利比例过半,需求恢复对生产形成支撑。2)水泥熟料产能利用率本周较快反弹,本周水泥价格本周继续上涨,且库容比处近三年同期最低点。3)玻璃开工率较上周略有回落,处于历史低点,但样本企业库存小幅去化。4)沥青及主要化工品开工率回落,包括纯碱、甲醇、纯苯、苯乙烯、聚氯乙烯PVC等,仅山东地炼开工率自低位恢复。中下游方面,本周 PTA、涤纶长丝、下游织机开工率环比回升,而汽车轮胎半钢胎、汽车轮胎全钢胎开工率环比回落。排产方面:1)三大白电排产同比涨幅收窄。据产业在线调研1,2025 年 3 月空冰洗排产合计总量较去年同期生产实绩增长 7.6%(1-2 月为 9.6%)。其中,空调排产同比增长 13.5%(1-2 月为 13.5%),冰箱排产同比增长 0.5%(1-2 月为 6.8%)洗衣机排产同比下降 2.1%(1-2 月为 4.1%)。2)锂电排产继续恢复,高基数下同比涨幅收窄。据大东时代智库调研2, 2025年 3 月中国市场动力储能消费类电池排产量 108GWh,环比增 11.3%,同比增长 27.1%(2 月同比增长超 62%)2025年 2 月春节期间主流电池厂的开工率仍然较高,拉高了 2 月的电池产量基数,3 月份环比增长仍然高达 11.3%。3)光伏排产环比较快提升。据 SMM3调研,2025 年 3 月光伏组件排产较 2 月环比上升 35%,预计行业开工率从 2 月的 35.9%升至48.5%海外传统旺季带动集中式订单陆续增加,分布式受“抢装”影响订单增加,头部企业 Q1 订单量能见度相对较好,生产量相较于 2 月有明显提升。