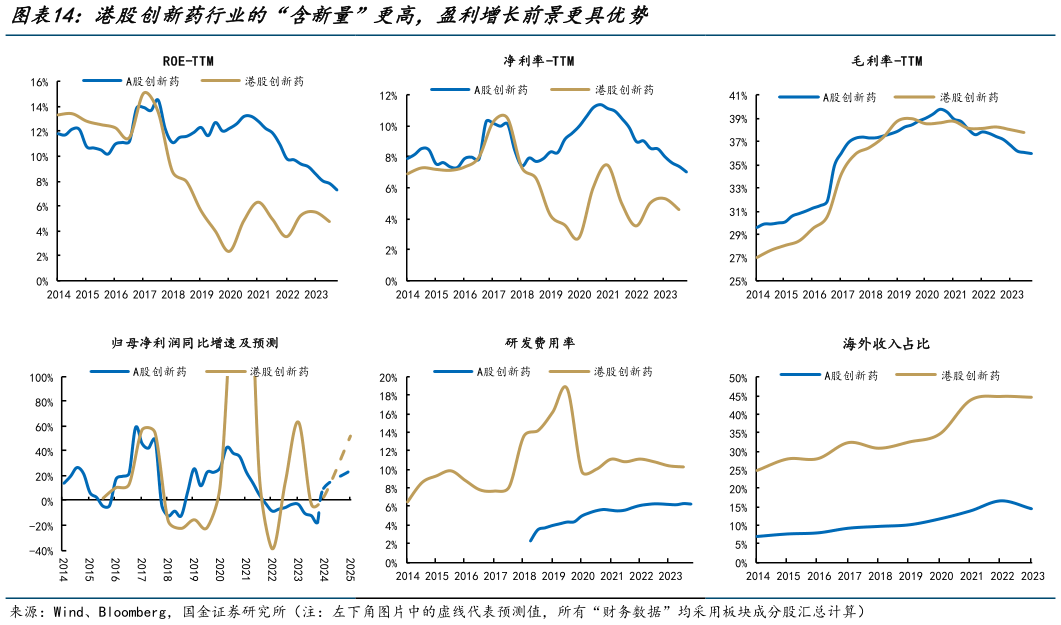

2.2.2 港股创新药的“估值扩张弹性、空间”或强于 A 股港股创新药行业的“含新量”更高,盈利增长前景更具优势。从绝对水平上来看, 港股创新药行业的整体 ROE 水平(成分股整体法计算)低于 A 股,做进一步拆分后发现,港股创新药行业的整体毛利率水平高于 A 股,ROE 的落后主因“研发费用率”显著高于 A 股(2024H1 港股 10.2% vs A 股 6.2%),进而导致净利率因子成为主要拖累。不过,考虑到创新药行业的新药研发等核心业务依赖于高额的研发成本和研发投入的持续增长, 行业整体更高的“研发费用率”或一定程度上反映了港股创新药企更强的潜在竞争优势 同时,在国内各类控费政策的压制下,越来越多的国内创新药企选择出海,这一路径 既是通过进入支付能力更强的市场打开新的增长空间,同时也是企业产品国际竞争力的体 现,从“海外业务收入占比”表征的出海能力上来看,港股同样显著更高(2023 年港股 44.6% vs A 股 14.4%)。综合以上两点,港股创新药行业的“含新量”较 A 股或更高一些。另一方面,盈利层面,港股创新药也具备比较优势,板块的整体净利润增速自 2023H1 以来持续领先于 A 股,同时结合盈利前景预测来看,这一比较优势也将有望延续。