> 数据图表谁能回答近期港股外资定价权边际下降但仍处于主导地位

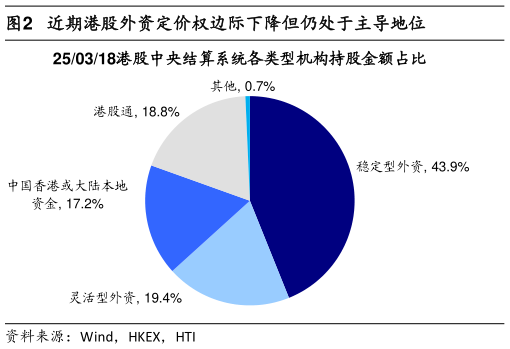

2025-3-1在港股存量持股结构中,外资仍然占据主导地位。在市场普遍认知中,港股市场区别于 A 股市场,外资在港股市场中的定价权更强,这一点从存量持股市值占比的角度能得到佐证。基于港交所中央结算系统数据分析,按照各类资金持股市值占比降序排列,截至 250318,港股资金来源主要包括偏长线配置的稳定型外资(持股金额占比 43.9%,下同)、偏短线交易的灵活型外资(19.4%)、港股通(18.8%)以及中国香港或大陆本地资金(17.2%)。整体来看,目前外资的港股存量持股占比仍然最高,持有近三分之二的港股市值,而港股通、本地资金持股占比不到 20%。值得注意的是,24 年初以来南向资金在港股的持股占比持续攀升,至今累计提升 5.4 个百分点,在港股持仓结构中的排名上升至仅次于外资的位置相较之下,外资在港股中的持仓占比有所下降,较 24 年初回落 3.1 个百分点。尽管如此,外资在港股存量持股结构中仍具备绝对定价权。南向资金正在取得港股市场边际上的定价权。上文提到,过去一年南向资金在港股存量持仓结构中的占比持续提升、外资占比趋势性走弱,背后实际上是过去一段时间南向加速流入港股、外资持续流出。因此从过去一段时间的流量视角来看,南向资金其实正在取得港股市场边际上的定价权。从数据来看,24 年初以来港股市场的主要增量就是南向资金,截至 250318,南向累计流入约 12000 亿港元,同期外资累计流出超 7700 亿港元。25 年以来这一趋势更加明显,截至 250318,年初以来南向资金累计流入近 3900亿港元,同期外资则累计流出约 2200 亿港元,可见南向是本轮港股重估行情的主要增量资金。此外,从成交金额来看,南向资金滚动 5 日买入金额港交所主板成交额自年初以来持续攀升,截至 250318,该比例接近 30%,创下历史新高。考虑到南向资金在港股存量持股中的占比仍不足 20%,但其在本轮重估行情中的成交活跃度较高,表明南向资金在短期内对港股市场的定价影响力有所提升,正逐步取得边际上的定价权。