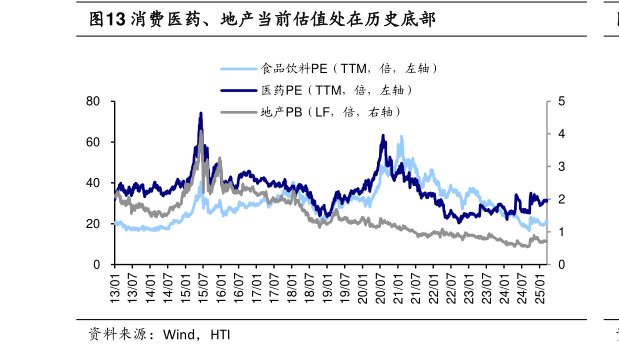

> 数据图表如何看待消费医药、地产当前估值处在历史底部2025-3-1政策发力下关注存在较大预期差的消费医药、地产板块。AI 概念催化下短期科技、机械等相关板块投资热情高涨,长期行情需要基本面预期兑现支撑。相较之下,我们认为当前消费医药、地产等板块仍低估低配,或存在明显预期差。25 年两会将“大力提振消费”列为今年政府工作的首要工作任务,316 中共中央国务院印发提振消费专项行动方案,细化部署了 8 方面 30 项重点任务,包括城乡居民增收促进行动、消费能力保障支持行动、服务消费提质惠民行动、限制措施清理优化行动等。同时,房地产方面,今年两会报告将“稳住楼市股市”首次写进政府工作报告总体要求,并提出“持续用力推动房地产市场止跌回稳”,表明 25 年稳住楼市的重要性。我们认为,政策发力下地产和消费医药的基本面有望出现积极变化。目前从估值和配置角度看,地产和消费医药预期较低,截至 250321,房地产 PB(LF)为 0.7 倍(处于 13 年以来从低到高 6.7%分位,下同),医药 PE(TTM,下同)为 31.0 倍(26.4%),食品饮料 PE 为 20.8 倍(17.7%)。从基金配置看,24Q4 基金重仓股中地产行业持仓占比相对沪深 300 超配比例为 0.0 个百分点、处于 13 年以来 64%分位,医药持仓占比超配比例为 4.4 个百分点、处 15%分位,食品饮料超配比例为-0.6 个百分点、处 9%分位。展望未来,随着政策发力推动内需修复,消费和地产基本面有望逐步企稳,板块估值或逐步向中枢回归。海通国际综合其他