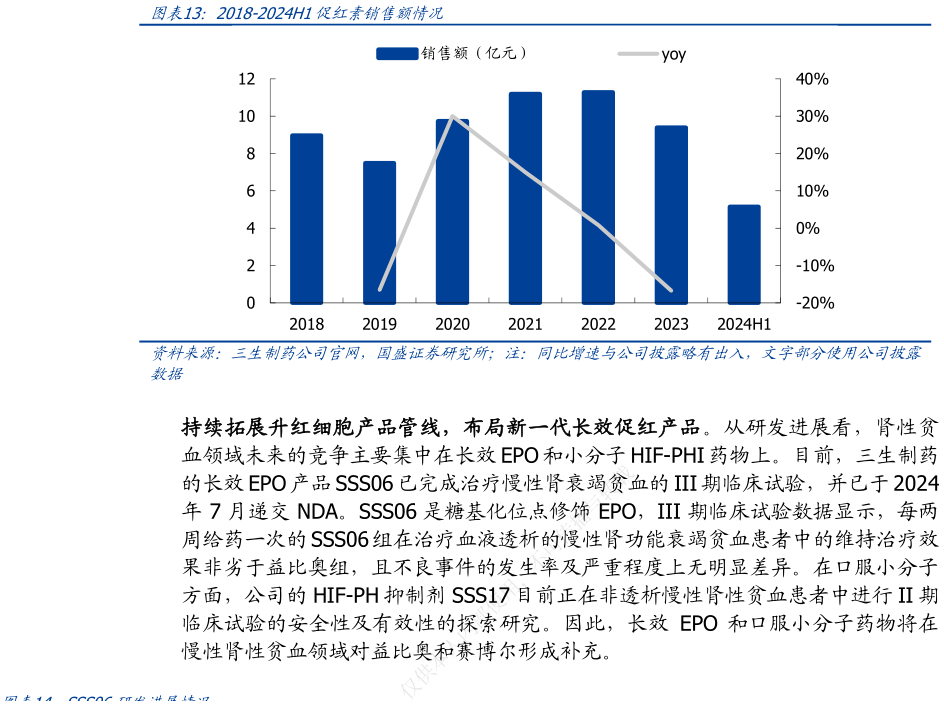

> 数据图表怎样理解2018-2024H1促红素销售额情况2025-3-5竞争与价格压力持续,rhEPO 双重优势铸就品牌护城河。根据中国肾性贫血诊治临床实践指南,非透析 CKD 患者总体贫血患病 28.5%72.0%,并随着 CKD 进用展而增加,透析患者贫血患病率高达 91.6%-98.2%。面对庞大 ESA 治疗患者基数,产品竞争也十分激烈,截至目前,中国已上市超过 10 款 rhEPO,2 款 HIF 抑制剂和 2 款长效 ESA。价格方面,2022 年三生制药的益比奥和赛博尔被纳入广东 11 省集采备选名单,10000IU1mL 的价格降幅约为 46%,2023 年益比奥和赛博尔的收入同比下降 16.8%至 9.4 亿元,后续不排除进入国采的可能。面对持续压力,rhEPO 双重优势铸就品牌护城河:1)覆盖人群优势:从适应症看,多数 rhEPO 均同时获批慢性肾病引起的贫血和化疗引起的贫血,而 HIF 抑制剂和长效 ESA 均只获批肾病引起的贫血适应症,并且 2024 年 1 月起,国家医保目录删除了对 rhEPO 的适应症限制,有望打开千万潜在市场2)原研优势与工业壁垒:rhEPO 作为治疗肾性贫血的核心生物药,技术难度集中在蛋白表达、糖基化修饰及规模化生产。三生制药自 1998 年推出国内首个 rhEPO 产品益比奥,已积累超过 25 年的生产工艺经验,其生产工艺的稳定性和成本控制能力形成了新进入者难以逾越的壁垒。这一创新解决了传统 EPO 需频繁给药的痛点基于此,2024H1 公司促红素销售额 5.2 亿元,同比增长 11.3%,占 43%市场份额,稳居市场第一,可见抗压能力较高。国盛证券健康医疗