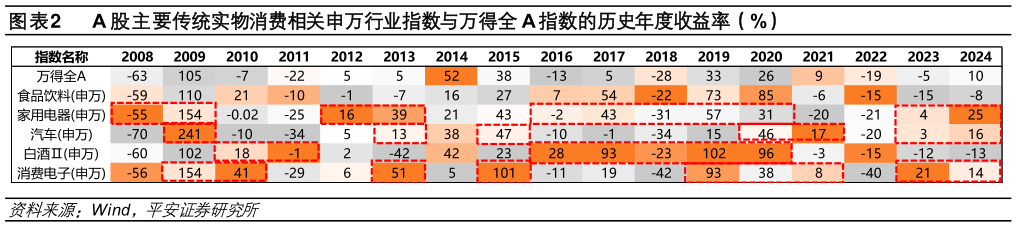

> 数据图表如何解释A 股主要传统实物消费相关申万行业指数与万得全 A 指数的历史年度收益率(%)2025-3-2从历年 A 股表现来看,消费板块具有一定的“赚长钱”特征,板块整体业绩稳健且波动率低。统计 2008 年金融危机后的A 股消费风格市场表现,其在 2009-2010 年、2013 年、2015-2020 年、2022 年这十年中均有相对市场基准(如无特殊说明,指万得全 A 指数,下同)的超额收益,年度超额收益均值为 11%其中,有 7 年消费风格有正收益,在 2016、2018、2022 年虽有下跌但跌幅相比市场基准更小。整体来看,消费板块盈利能力及稳定性强于市场。一方面,2009 年以来 A 股消费板块(以中信消费风格成分统计)ROETTM 长期高于实体企业,在 2012-2020 年间消费板块 ROE 领先实体企业的优势维持在 2-5pct 左右另一方面,截至 2024 三季报,2009 年以来 A 股消费板块盈利增速标准差仅为 0.13,低于全 A 实体企业的 0.32。细分来看,消费板块既包括传统商品消费(如食品饮料、家用电器、汽车、手机等电子产品),也包括服务消费(如旅游、养老等)和新模式新场景下的新型消费(如 IP 文创等),不同行业在不同时期的收益弹性及持续性有一定差异。接下来,报告将主要对传统消费行情做详细分析,重点研究行业包括以白酒为代表的食品饮料行业、大宗消费相关的家用电器、汽车行业,以及科技变革催生的智能消费相关的消费电子行业。平安证券大消费