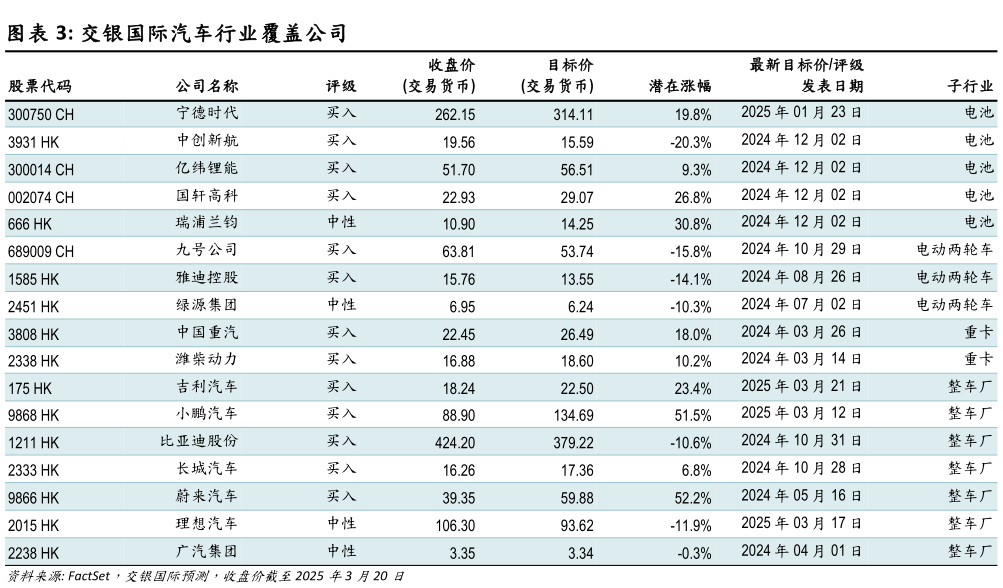

> 数据图表咨询下各位交银国际汽车行业覆盖公司2025-3-6 维持买入,上调目标价。我们上调 202526 年净利预测 42.8%42.9%,以反映销量增长和利润率的改善。我们看好吉利在整合后的销量表现,特别银河在主流市场的表现。我们上调目标价至 22.5 港元,对应 17.8 倍 2025年市盈率,相当于 5 年的平均值。维持买入。交银国际证券综合其他