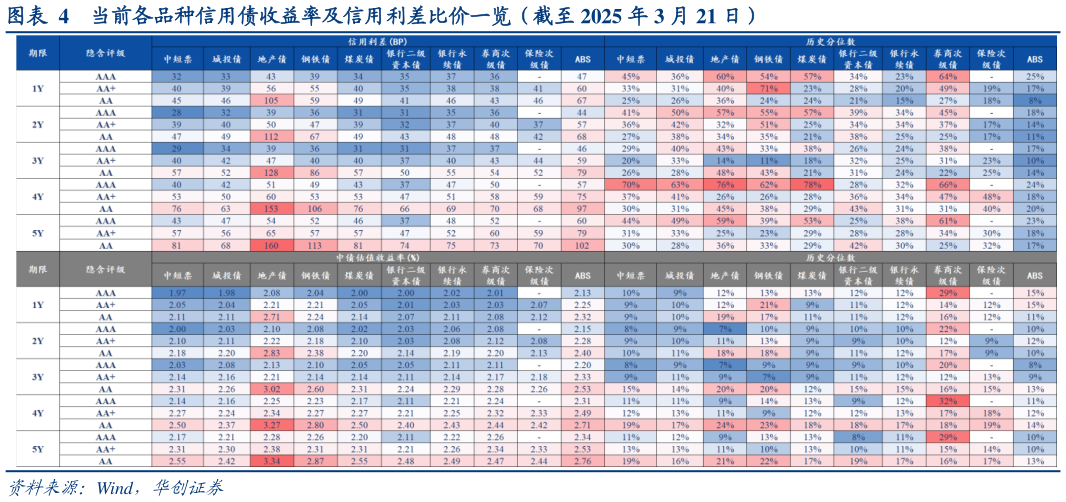

> 数据图表如何看待当前各品种信用债收益率及信用利差比价一览(截至 2025 年 3 月 21 日)2025-3-52)地产债方面,1y 隐含评级 AA 品种收益率下行 9BP,3y 隐含评级 AA品种收益率下行 8BP,其余各品种收益率普遍下行 3-7BP。利差方面,除 1y 隐含评级 AA品种利差持平外,其余各品种利差普遍收窄 3-11BP,2-5y 各品种收窄幅度较大。从板块比价来看,当前地产债收益率具有一定吸引力,可关注 1-2y 央国企地产 AA 及以上品种机会。3)周期债方面,煤炭债 1-3y 各品种收益率普遍下行 7-10BP,其余各品种收益率下行 6-9BP除 1y 隐含评级 AAA、AA品种利差收窄 4BP 以外,其余各品种利差普遍收窄 8-12BP。钢铁债各品种收益率多下行 7-12BP,利差多收窄 4-15BP。煤炭债短端品种可适当下沉、中高等级可拉久期至 3y,钢铁债则需规避尾部风险。华创证券金融地产