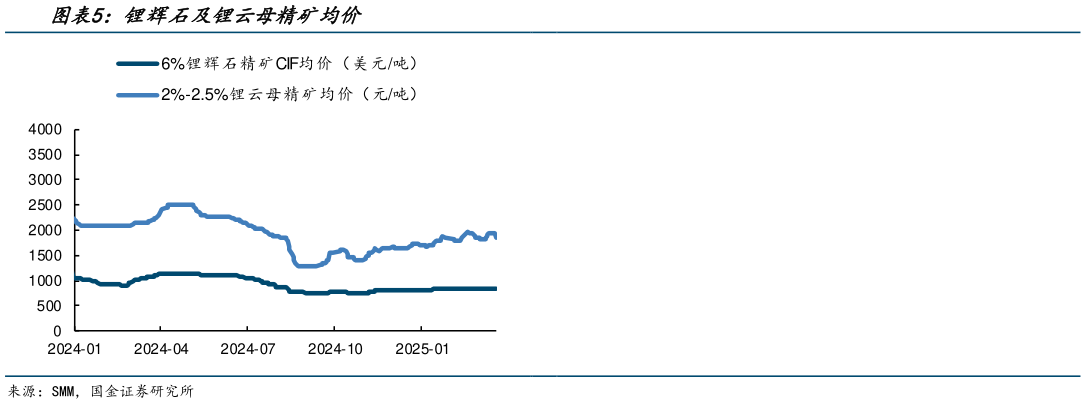

> 数据图表想问下各位网友锂辉石及锂云母精矿均价

2025-3-6钴:本周长江金属钴价-2%至 24.45 万元吨,钴中间品 CIF 价9%至 11.45 美元磅,硫酸钴价-1%至 4.97 万元吨,四氧化三钴价5%至 21.25 万元吨。自 2 月 22 日刚果(金)政府实行为期 4 个月的钴产品出口禁令后,情绪面影响持续发酵,钴价迎来快速修复。本周原材料端价格依旧坚挺,上游矿企继续选择捂货惜售,头部企业暂停报价,对钴盐价格起到强支撑作用。中游钴盐冶炼厂挺价意愿持续,但部分厂商和贸易商受资金压力驱动或想获利了结,开始低价释放一些老货库存,导致电钴期现价格有所回落。下游目前对涨价接受度分化,新能源企业对当前价格接受度依然有限,在原料库存压力不大的情况下多选择延期采购。展望后市,预计涨价心理仍为主导,买卖双方将进一步博弈产业库存、刚果金政策预期、下游需求力度,若刚果(金)政府坚决执行出口禁令,国内企业库存将持续消耗,价格上行或有持续支撑。镍:本周 LME 镍价-1.5%至 1.62 万美元吨,上期所镍价-3.3%至 12.92 万元吨。国内镍社库期货库存合计-496 吨至 7.20 万吨LME 镍库存96 吨至 20.07 万吨港口镍矿库存-37.3 万吨至735.2 万吨。本周在市场消化完印尼政策预期后,市场利多出尽,价格短期快速调整。LME 库存也持续累库,近几周重回 20 万吨关口。当前镍市场中长期供应过剩格局未改,库存高位或对价格产生压制。后续需要重点关注印尼国内政策变化、及降雨对印尼当地生产端影响。