> 数据图表谁能回答175kg 肥猪与标猪价差

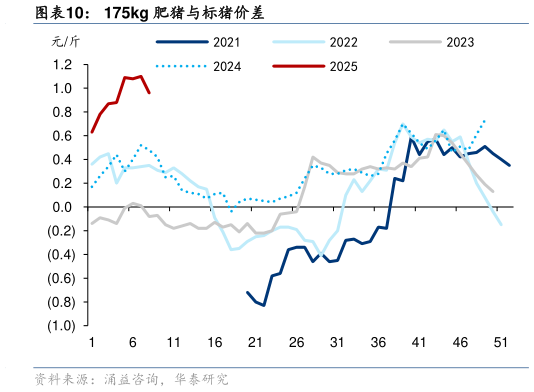

2025-3-3猪价淡季不淡、成本持续改善,25Q1 多数猪企盈利或仍较可观。我们预计,与 前市场预期的春节后养猪行业普遍进入亏损不同,25Q1 多数养猪企业或仍有较为可观的盈利。截至3 月 24 日,1 月以来全国生猪均价约 15.05 元公斤,较 24Q1 上涨 4.2%、较 24Q4 下跌9.4%自繁自养生猪养殖头均利润约 96 元,并未进入行业亏损区间。我们分析,年后猪价淡季不淡或主要系节前市场对年后猪价预期较为悲观、降重出栏明显,年后肥标价差持续高位、带动了部分二次育肥群体入场或压栏增重行为,叠加猪肉冻品库存 于低位、部分屠企逢低入库对猪价形成了托底。同时,今年冬春之际猪病影响相对较小、叠加养殖公司生产指标持续改善,多数上市公司养殖成本仍延续下降趋势,我们估算牧原、温氏、巨星、神农等公司的育肥完全成本约 1414.5 元公斤。猪价成本双重利好,我们预计 25Q1 养猪板块仍维持普遍盈利,多数猪企盈利或仍较可观,延续同比高增、但盈利额或环比收窄,部分成本优势领先的公司有望获取 150250 元头左右的头均盈利。 遵养时晦,期待新一轮产能去化启动。虽然年后猪价表现出明显的淡季不淡、下跌幅度小于前期市场预期,但我们认为 2024 年 5 月至今的能繁母猪存栏及新生仔猪数增加或仍是制约后市猪价的重要因素。考虑到牧原股份和温氏股份两大龙头 2025 年合计预计增加肥猪供应量约 1500 万头、相当于全国年出栏量的 2pct,预计 2025 年猪价下行趋势难改。结合龙头公司年报及最新经营数据来看,我们估计行业后期月出栏量增速将明显提速,或对后市猪价形成较大压力。目前生猪养殖板块估值已跌至低位,但当前猪价或仍在周期下行期的腰部、且新一轮产能去化尚未启动,我们预计生猪养殖板块或存在阶段性博弈机会(避险机会、猪价博弈等)、或存在超级长线资金的底部提前布局机会,但持续上涨驱动尚不明朗。期待新一轮的产能去化启动。