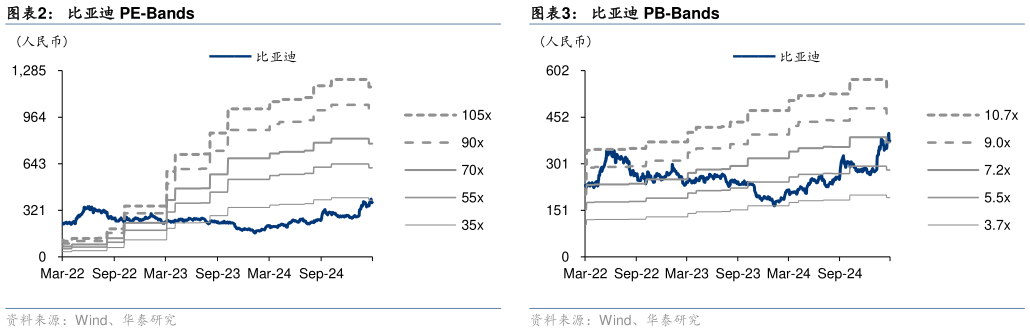

> 数据图表咨询下各位比亚迪 PE-Bands2025-3-3采用分部估值法为其估值。以 2025 年归母净利润预测为基础,对应总市值 15732 亿元,目标价 517.65 元(前值为 520.37 元),维持“买入”评级。 汽车业务我们选取长城汽车、理想汽车、赛力斯作为可比公司,可比公司 25 年平均预期PE 为 17x,考虑到比亚迪稳居龙头地位,持续布局高端化和出海业务,且率先实现智驾平权。公司在核心技术、产品战略、渠道布局具备比较优势,给予相对可比公司 60%溢价,对应汽车业务 28xPE(前值 28.2x),对应汽车业务 13986 亿元市值。 比亚迪手机部件及组装其他业务营收稳定,参考可比公司平均 PE 28x,给予比亚迪 2025E 29x PE 估值(溢价 5%),溢价主要系公司深度参与客户新品开发,技术优势和制造能力领先,对应手机部件及组装业务市值 1745.80 亿元。华泰证券科技传媒